TIME関数とは何ですか?

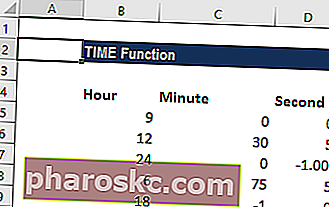

TIME関数は、ExcelのDATE / TIME関数に分類されます。関数金融アナリストにとって最も重要なExcel関数のリスト。このチートシートは、Excelアナリストとして知っておくべき何百もの機能をカバーしています。TIMEは、個々の時間、分、秒のコンポーネントを使用して時間を作成するのに役立ちます。財務分析を行っている間金融アナリストの職務記述書以下の金融アナリストの職務記述書は、銀行、機関、または企業でアナリストの職務に採用するために必要なすべてのスキル、教育、および経験の典型的な例を示しています。財務予測、レポート、および運用メトリックの追跡を実行し、財務データを分析し、財務モデルを作成します。レポートにタイムスタンプを付けることをお勧めします。このようなシナリオでは、TIMEを使用して、テキスト文字列を時間を表す10進形式に変換できます。この関数を使用して、個々の値を単一の時間値にマージすることもできます。式= TIME(時、分、秒)TIME関数は次の引数を使用します。時間(必須の引数)–これは0(ゼロ)から時間を表す32767までです。値が23を超える場合は、24で除算し、Excelは余りを時間値として扱います。分(必須の引数)–分を表す0(ゼロ)から32767までの任意の数値を指定できます。値が59を超える場合は、時間と分に変換されます。秒(必須の引数)–秒を表す0(続きを読む »