限界費用は、財またはサービスの追加ユニットを生産するときに発生する増分費用を表します。これは、より多くの商品を生産するためのコストの変化の合計を取り、それを生産された商品の数の変化で割ることによって計算されます。通常の変動費変動費変動費は、企業が生産する商品やサービスの量に比例して変動する費用です。つまり、人件費と材料費に加えて、管理費、諸経費、販売費などの固定費の推定増加額(ある場合)が計算に含まれるさまざまなコストです。限界費用の式は、財務モデリングで使用できます。財務モデリングとは財務モデリングは、Excelで実行され、企業の財務実績を予測します。財務モデリングとは何か、その方法と概要モデルを構築する理由。キャッシュフローの生成を最適化するためのキャッシュフローキャッシュフロー(CF)は、企業、機関、または個人が持っている金額の増減です。金融では、この用語は、特定の期間に生成または消費された現金(通貨)の量を表すために使用されます。 CFには多くの種類があります。

以下では、限界費用式のさまざまな要素を分析します。

画像:財務の予算編成および予測コース。

限界費用の計算式は何ですか?

限界費用の計算式は次のとおりです。

限界費用=(費用の変化)/(数量の変化)

1.「コストの変化」とは何ですか?

生産の各レベルおよび各期間中に、特に多かれ少なかれ生産量を生産する必要が生じた場合、生産コストは増減する可能性があります。追加のユニットを製造するために1人または2人の追加の労働者を雇う必要があり、原材料の購入コストが増加する場合、全体的な生産コストの変化生産生産の経済学は、企業が一定期間に生産するユニットの数を指します。ミクロ経済学の観点から、効率的に運営する会社が生まれます。コストの変化を判断するには、最初の出力実行中に発生した製造コストを、出力が増加した次のバッチの製造コストから差し引くだけです。

2.「数量の変化」とは何ですか?

生産量の変化に伴い、生産量が増減することは避けられません。関係する量は通常、コストの変化を評価するのに十分な量です。生産される商品の量の増減は、製造原価(COGM)製造原価(COGM)製造原価(COGMとも呼ばれます)は、管理会計で使用される用語であり、スケジュールまたは特定の期間における企業の総生産コストを示すステートメント。。数量の変化を判断するために、最初の生産実行で作成された商品の数が、次の生産実行で作成された出力の量から差し引かれます。

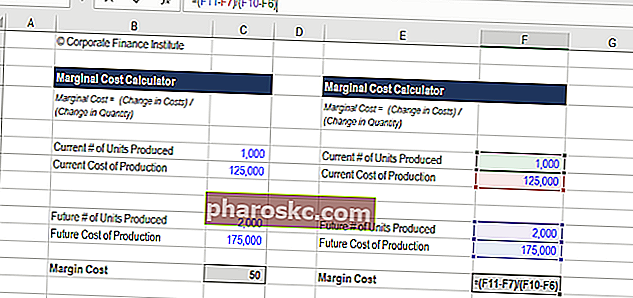

限界費用計算機をダウンロードする

限界費用の計算方法限界費用生産の限界費用は、製品またはサービスの1つの追加ユニットを提供するための費用です。これは、経済的に最適な意思決定と管理会計および財務分析の重要な側面を導き出すために使用される基本原則です。それは次のように計算できますか?ファイナンスの無料の限界費用計算機をダウンロードする限界費用計算機この限界費用計算機を使用すると、次の式を使用して、より多くのユニットを生産するための追加費用を計算できます。限界費用=費用の変化/数量の変化限界費用は、良いまたはサービス。合計chaをとって計算されます。より多くのユニットを生産するための追加コストを計算したい場合は、Excelベースの計算機に数字を入力するだけで、すぐに答えが得られます。

生産されたユニットの開始数と総コストを入力することから始め、次に生産されたユニットの将来の数とそれらの総コストを入力します。その方程式の出力は限界費用です。以下は、計算機のスクリーンショットです。

無料テンプレートをダウンロードする

以下のフォームに名前とメールアドレスを入力して、無料のテンプレートを今すぐダウンロードしてください。

限界費用計算式の例

公開会社のジョンソンタイヤは、毎年10,000ユニットのトラックタイヤを一貫して製造しており、500万ドルの製造コストが発生しています。しかし、1年でタイヤの市場需要が大幅に高まり、ユニットの追加生産が必要になり、経営陣はより多くの原材料とスペアパーツを購入し、より多くの人員を雇う必要があります。この需要により、その年に15,000ユニットを生産するための全体的な生産コストは750万ドルになります。財務アナリスト財務アナリストの役割として、生産される追加ユニットごとの限界費用が$ 500($ 2,500,000 / 5,000)であると判断します。

事業運営における限界費用はどれほど重要ですか?

財務分析を実行する場合財務分析の種類財務分析では、財務データを使用して企業の業績を評価し、今後どのように改善できるかについて推奨します。財務アナリストは主にExcelで作業を行い、スプレッドシートを使用して履歴データを分析し、予測を行います。財務分析の種類。管理者は、消費者に提供されている各商品またはサービスの価格を評価することが重要です。限界コスト分析は1つです。考慮すべき要素。

製品の販売価格が限界費用よりも高い場合でも、収益は追加費用よりも高くなります。これは、生産を継続する正当な理由です。ただし、値札が限界費用よりも低い場合は、損失が発生するため、追加の生産を追求するべきではありません。あるいは、価格を上げる必要があります。これは、事業運営のために考慮すべき重要な分析です。

詳細については、財務の財務分析コースをご覧ください。

限界費用計算式を使用する仕事は何ですか?

幅広い企業財務に携わる専門家企業財務の概要企業財務は、資金調達や、役割の価値を高めるために経営陣がとる行動など、企業の資本構造を扱い、日常的な財務分析の一環として生産の増分コストを計算します。評価グループで働く会計士評価アナリストキャリアプロファイル評価アナリストは、公的および民間企業に評価サービスを提供します。それらは通常、無形資産の識別と評価に焦点を合わせており、より具体的には、のれんの減損と購入価格配分(PPA)に焦点を合わせています。評価チームのアナリストとしてのキャリアには、重要な財務モデリングと分析が必要になる場合があります。クライアントのためにこの運動計算を実行するかもしれません、投資銀行のアナリストが投資銀行のキャリアパス投資銀行のキャリアガイド-あなたのIBのキャリアパスを計画します。投資銀行の給与、採用方法、IBでのキャリアの後に何をすべきかについて学びます。投資銀行部門(IBD)は、政府、企業、機関が資金を調達し、M&A(M&A)を完了するのを支援します。財務モデルの出力の一部として含めることができます。財務モデルのタイプ最も一般的なタイプの財務モデルには、3ステートメントモデル、DCFモデル、M&Aモデル、LBOモデル、予算モデルが含まれます。トップ10タイプを発見してください。金融機関は資本を調達し、完全な合併買収(M&A)を行います。財務モデルの出力の一部として含めることができます。財務モデルのタイプ最も一般的なタイプの財務モデルには、3ステートメントモデル、DCFモデル、M&Aモデル、LBOモデル、予算モデルが含まれます。トップ10タイプを発見してください。機関は資本を調達し、完全な合併買収(M&A)を行います。財務モデルの出力の一部として含めることができます。財務モデルのタイプ最も一般的なタイプの財務モデルには、3ステートメントモデル、DCFモデル、M&Aモデル、LBOモデル、予算モデルが含まれます。トップ10タイプを発見してください。

詳細については、Financeのキャリアマップをご覧ください。

限界費用のビデオ説明

以下は、限界費用とは何か、それを計算する式、およびそれが財務分析で重要である理由を説明する短いビデオチュートリアルです。

ビデオ:財務の財務分析コース。

規模の経済(またはそうでない)

規模の経済と呼ばれるものがあれば、企業はより多くの商品を生産するためのコストが低くなる可能性があります。規模の経済は、企業が生産量を増やすときに経験するコスト上の利点を指します。利点は逆の関係によって生じます。単位当たりの固定費と生産量の間。生産量が多いほど、単位当たりの固定費は低くなります。タイプ、例、ガイド。規模の経済のある企業の場合、追加ユニットごとの生産が安くなり、限界収益限界収益限界収益が追加ユニットの販売から得られる収益になるまで会社はインセンティブを与えられます。これは、販売された追加ユニットごとに企業が生み出すことができる収益です。それに付随する限界費用があります、これを説明する必要があります。限界費用に等しい限界費用生産の限界費用は、製品またはサービスの1つの追加ユニットを提供するための費用です。これは、経済的に最適な意思決定と管理会計および財務分析の重要な側面を導き出すために使用される基本原則です。として計算できます。例としては、多くのスペース容量があり、より多くの量が生産されるにつれてより効率的になる生産工場があります。さらに、企業はより多くの量のサプライヤとより低い材料費を交渉することができるため、変動費は時間の経過とともに低くなります。これは、経済的に最適な意思決定と管理会計および財務分析の重要な側面を導き出すために使用される基本原則です。として計算できます。例としては、多くのスペース容量があり、より多くの量が生産されるにつれてより効率的になる生産工場があります。さらに、企業はより多くの量のサプライヤとより低い材料費を交渉することができるため、変動費は時間の経過とともに低くなります。これは、経済的に最適な意思決定と管理会計および財務分析の重要な側面を導き出すために使用される基本原則です。として計算できます。例としては、多くのスペース容量があり、より多くの量が生産されるにつれてより効率的になる生産工場があります。さらに、企業はより多くの量のサプライヤとより低い材料費を交渉することができるため、変動費は時間の経過とともに低くなります。

一部の企業では、より多くの商品やサービスが生産されるにつれて、単位当たりのコストが実際に上昇します。これらの企業は規模の不経済を抱えていると言われています。規模の不経済規模の不経済は、限界費用の上昇に伴って生産量が増加し、その結果、収益性が低下する場合です。より多くのユニットが生産されるにつれて生産コストが下がる代わりに(通常の規模の経済の場合)、逆のことが起こり、コストが高くなります。生産量の上限に達した会社を想像してみてください。より多くのユニットを生産したい場合、工場の能力を拡張したり、別の工場からスペースを高コストでリースしたりするために大規模な投資が必要になるため、限界費用は非常に高くなります。

限界費用の詳細はどこで確認できますか?

これが限界費用の計算式と、より多くの商品を生産するための増分費用を計算する方法の参考になることを願っています。より多くの学習のために、Financeは、財務分析、会計、および財務モデリングに関する幅広いコースを提供しています。これには、実行中の限界費用方程式の例が含まれます。

詳細:無料のファイナンスコースの多くをご覧ください。

追加リソース:

- 営業利益営業利益営業利益は、営業利益を収益で割ったものに等しくなります。これは、事業の営業費用と営業外費用をカバーした後の収益を測定する収益率です。売上高利益率とも呼ばれます

- EBITDAマージンEBITDAマージンEBITDAマージン= EBITDA /収益。これは、企業が税金、利子、減価償却、および償却前に生み出している収益を測定する収益率です。このガイドには、例とダウンロード可能なテンプレートがあります

- 利益率純利益率純利益率(「利益率」または「純利益率」とも呼ばれます)は、企業が総収益から生み出す利益の割合を計算するために使用される財務比率です。これは、企業が得た収益1ドルあたりに得た純利益の量を測定します。

- 貢献利益貢献利益率貢献利益率は、企業の収益から変動費を差し引いたものを収益で割ったものです。この比率は損益分岐点分析に使用でき、それ+これはもう1つのユニットを生産することの限界利益を表します。