EBITDAの略E arnings B EFORE I nterest、Tの軸、Dのepreciation、およびAのmortizationと会社の業績を評価するために使用されるメトリックです。キャッシュフローの代用と見なすことができます。キャッシュフローキャッシュフロー(CF)は、企業、機関、または個人が持っている金額の増減です。金融では、この用語は、特定の期間に生成または消費された現金(通貨)の量を表すために使用されます。全社のCFには多くの種類があります。

画像:財務の財務分析コース。

EBITDAメトリックは、営業利益の変動です(EBIT EBITガイドEBITは、金利税引前利益の略で、純利益前の損益計算書の最後の小計の1つです。EBITは、営業利益と呼ばれることもあり、これは次の理由で呼ばれます。これは、売上高からすべての営業費用(生産および非生産費用)を差し引くことによって求められます。)非営業費用および特定の非現金費用は除きます。これらの控除の目的は、負債による資金調達、資本構成、減価償却の方法など、事業主が裁量権を持っている要素を取り除くことです。減価償却費減価償却費は、プラント、有形固定資産の価値をその用途に合わせて削減するために使用されます。時間が経つにつれて、摩耗します。減価償却費は、長期資産が生み出す収益に関連するため、長期資産の費用と価値をより適切に反映するために使用されます。 、および税金(ある程度)。資本構成を考慮せずに、企業の財務実績を紹介するために使用できます。

EBITDAは、事業の収益性に注目しているため、事業の運営上の決定に焦点を当てています。純利益純利益は、損益計算書だけでなく、3つの主要な財務諸表すべてにおいて重要な項目です。損益計算書を通じて取得されますが、純利益は貸借対照表とキャッシュフロー計算書の両方で使用されます。資本構成、レバレッジ、および減価償却などの非現金項目の影響が考慮される前のコア業務から。

IFRS IFRS基準で使用されている認識された指標ではありません。IFRS基準は、トランザクションおよびその他の会計イベントを財務諸表で報告する必要がある方法を決定する一連の会計規則で構成される国際財務報告基準(IFRS)です。これらは、金融業界またはUSGAAPで信頼性と透明性を維持するように設計されています。実際、ウォーレンバフェットのような特定の投資家は、ウォーレンバフェットを特に軽蔑しています。EBITDAウォーレンバフェットは、EBITDAを嫌うことでよく知られています。ウォーレンバフェットは、企業の資産の減価償却を考慮していないため、この指標について「経営陣は歯の妖精が設備投資にお金を払っていると思いますか?」と述べたとされています。たとえば、企業に大量の減価償却設備がある場合(およびしたがって、高額の減価償却費)、その場合、これらの資本資産を維持および維持するためのコストは把握されません。

EBITDAフォーミュラ

EBITDAの計算式は次のとおりです。

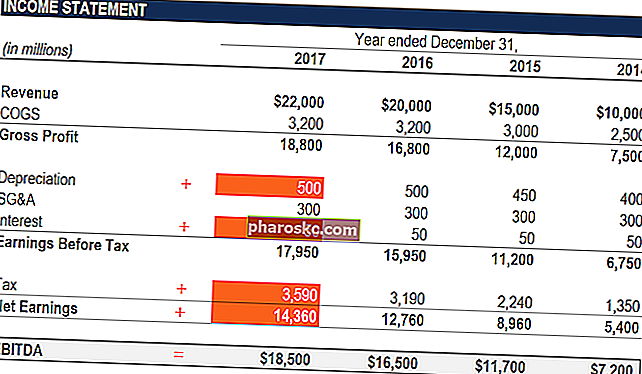

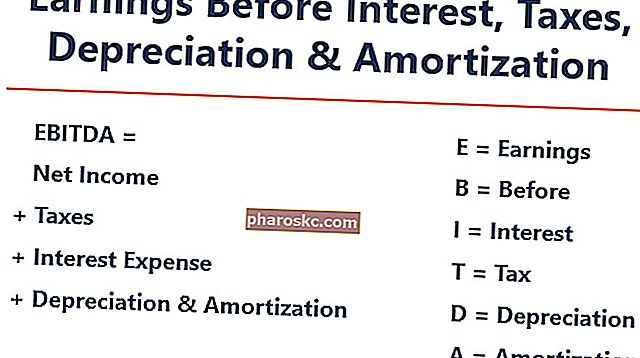

EBITDA =純利益+利息+税金+減価償却+償却

または

EBITDA =営業利益+減価償却費+償却費

以下は、式の各コンポーネントの説明です。

興味

支払利息支払利息は、負債またはキャピタルリースを通じて資金を調達する会社から発生します。利息は損益計算書に記載されていますが、債務スケジュールから計算することもできます。スケジュールは、会社の貸借対照表にあるすべての主要な負債の概要を示し、会社の資金調達構造に依存するため、EBITDAから除外されたものを乗算して利息を計算する必要があります。それは、事業活動に資金を提供するために借りたお金から来ています。異なる会社は異なる資本構造を持っています資本構造資本構造は、会社がその事業に資金を提供し、その資産に資金を供給するために雇用する負債および/または資本の量を指します。会社の資本構造、結果として異なる支払利息。したがって、利息を追加し、資本構造がビジネスに与える影響を無視することで、企業の相対的なパフォーマンスを比較する方が簡単です。利息の支払いは税控除の対象となることに注意してください。つまり、企業はこのメリットをいわゆる法人税シールドで利用できます。税シールド税シールドは、課税所得からの許容控除であり、未払いの税金が削減されます。これらのシールドの価値は、企業または個人の実効税率によって異なります。控除可能な一般的な費用には、減価償却費、償却費、住宅ローンの支払い、および支払利息が含まれます。つまり、企業は、いわゆる法人税シールドでこのメリットを活用できます。タックスシールドタックスシールドは、課税所得からの許容控除であり、その結果、未払いの税金が削減されます。これらのシールドの価値は、企業または個人の実効税率によって異なります。控除可能な一般的な費用には、減価償却費、償却費、住宅ローンの支払い、および支払利息が含まれます。つまり、企業は、いわゆる法人税シールドでこのメリットを活用できます。タックスシールドタックスシールドは、課税所得からの許容控除であり、その結果、未払いの税金が削減されます。これらのシールドの価値は、企業または個人の実効税率によって異なります。控除可能な一般的な費用には、減価償却費、償却費、住宅ローンの支払い、および支払利息が含まれます。

税金

所得税の税務会計所得税とその会計は、企業財務の重要な分野です。所得税の会計処理を概念的に理解することで、企業は財務の柔軟性を維持できます。税金はナビゲートするのに複雑な分野であり、最も熟練した金融アナリストでさえ混乱することがよくあります。事業を行っている地域によって異なります。これらは税法の機能であり、実際には経営陣の業績評価の一部ではないため、多くの金融アナリストFMVA®認定は、Amazon、JP Morgan、Ferrariなどの企業で働く350,600人以上の学生に参加して追加することを好みます。ビジネスを比較するとき。

減価償却費

減価償却費減価償却費減価償却費は、プラント、有形固定資産の価値を、時間の経過とともにその使用、および損耗に合わせて削減するために使用されます。減価償却費は、長期資産が生み出す収益に関連するため、長期資産の費用と価値をより適切に反映するために使用されます。償却(D&A)は、会社が行った過去の投資に依存し、事業の現在の業績には依存しません。企業は長期固定資産に投資します長期資産長期資産は、企業が生産プロセスで使用する資産であり、通常、耐用年数は1年以上です。このような資産は、生産に関連する会社の固定費の大部分に寄与する可能性があるため、「固定資産」と見なすこともできます。(建物や車両など)損耗により価値を失うもの。減価償却費は、会社の有形固定資産の劣化の一部に基づいています。資産が無形の場合、償却費が発生します。無形資産無形資産IFRSによると、無形資産は、物理的実体のない識別可能な非金銭的資産です。すべての資産と同様に、無形資産は、将来、会社に経済的利益をもたらすことが期待される資産です。長期的な資産として、この期待は1年を超えます。特許などは、有効期限が切れるまでの耐用年数(競争力のある保護)が限られているため、償却されます。資産が無形の場合、償却費が発生します。無形資産無形資産IFRSによると、無形資産は、物理的実体のない識別可能な非金銭的資産です。すべての資産と同様に、無形資産は、将来、会社に経済的利益をもたらすことが期待される資産です。長期的な資産として、この期待は1年を超えます。特許などは、有効期限が切れるまでの耐用年数(競争力のある保護)が限られているため、償却されます。資産が無形の場合、償却費が発生します。無形資産無形資産IFRSによると、無形資産は、物理的実体のない識別可能な非金銭的資産です。すべての資産と同様に、無形資産は、将来、会社に経済的利益をもたらすことが期待される資産です。長期的な資産として、この期待は1年を超えます。特許などは、有効期限が切れるまでの耐用年数(競争力のある保護)が限られているため、償却されます。特許などは、有効期限が切れるまでの耐用年数(競争力のある保護)が限られているため、償却されます。特許などは、有効期限が切れるまでの耐用年数(競争力のある保護)が限られているため、償却されます。

D&Aは、耐用年数、残存価額、残存価額に関する仮定に大きく影響されます。残存価額は、資産が耐用年数の終わりに価値があると見積もられる金額です。残存価額は、不良価額または残存価額とも呼ばれ、減価償却費の計算に使用されます。この値は、会社が資産の使用を予想する期間と、資産の使用頻度によって異なります。たとえば、aと減価償却方法の場合減価償却方法最も一般的なタイプの減価償却方法には、定額法、二重定率法、生産単位、および年数の合計が含まれます。資産の減価償却を計算するためのさまざまな式があります。減価償却費は、有形資産の耐用年数にわたって原価を配分するために会計で使用されます。中古。このため、アナリストは、営業利益が本来あるべき数とは異なることに気付く可能性があるため、D&AはEBITDAの計算から除外されます。

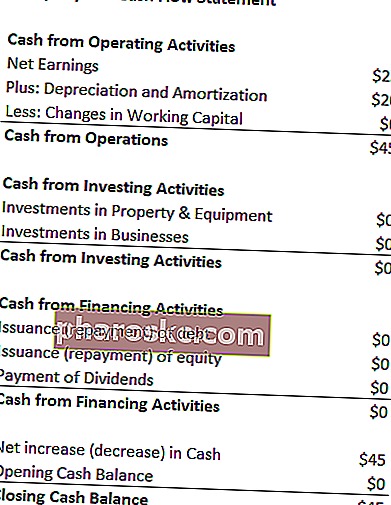

D&A費用は、営業活動からの現金の下にある会社のキャッシュフロー計算書に記載されています。営業キャッシュフロー営業キャッシュフロー(OCF)は、特定の期間における事業の通常の営業活動によって生み出された現金の金額です。営業キャッシュフローの計算式は、純利益(損益計算書の下部を形成)、非現金項目、および運転資本セクションの変更の調整です。減価償却費は現金以外の費用であるため現金以外の費用現金以外の費用は、実際には現金で支払われていないにもかかわらず、会計原則で記録する必要があるため、損益計算書に表示されます。、キャッシュフロー計算書に記載されている間に追加されます(このため、費用は通常正の数です)。

例:XYZの減価償却費は$ 20です。

なぜEBITDAを使用するのですか?

EBITDAメトリックは、キャッシュフローの代用として一般的に使用されます。キャッシュフローキャッシュフロー(CF)は、企業、機関、または個人が持っている金額の増減です。金融では、この用語は、特定の期間に生成または消費された現金(通貨)の量を表すために使用されます。 CFには多くの種類があります。アナリストは、会社の価値の迅速な見積もりと、評価の倍数を掛けることで評価範囲を知ることができます。EBITDA倍数EBITDA倍数は、会社の企業価値を年間EBITDAと比較する財務比率です。この倍数は、会社の価値を決定し、他の同様のビジネスの価値と比較するために使用されます。会社のEBITDA倍数は、資本構造の違いに対して正規化された比率を提供します。株式調査レポートから取得株式調査レポート株式調査レポートは、投資家が会社の株式を購入、保有、または売却することを推奨するアナリストが作成した文書です。 、業界取引、またはM&A合併買収M&Aプロセスこのガイドでは、M&Aプロセスのすべてのステップについて説明します。合併、買収、取引がどのように完了するかを学びます。このガイドでは、最初から最後までの買収プロセス、さまざまなタイプの買収者(戦略的購入と金銭的購入)、相乗効果の重要性、および取引コストについて概説します。プロセスこのガイドでは、M&Aプロセスのすべてのステップについて説明します。合併、買収、取引がどのように完了するかを学びます。このガイドでは、最初から最後までの買収プロセス、さまざまなタイプの買収者(戦略的購入と金銭的購入)、相乗効果の重要性、および取引コストについて概説します。プロセスこのガイドでは、M&Aプロセスのすべてのステップについて説明します。合併、買収、取引がどのように完了するかを学びます。このガイドでは、最初から最後までの買収プロセス、さまざまなタイプの買収者(戦略的購入と金銭的購入)、相乗効果の重要性、および取引コストについて概説します。

さらに、企業が利益を上げていない場合純利益純利益は、損益計算書だけでなく、3つの主要な財務諸表すべてにおいて重要な項目です。損益計算書を通じて取得されますが、純利益は貸借対照表とキャッシュフロー計算書の両方で使用されます。、投資家は会社を評価するためにEBITDAに頼ることができます。多くのプライベートエクイティ企業は、同じ業界の類似企業を比較するのに非常に適しているため、この指標を使用しています。事業主はそれを使用して、競合他社とのパフォーマンスを比較します。

短所

EBITDAはGAAPまたはIFRSによって認識されません。IFRS基準IFRS基準は、取引およびその他の会計イベントを財務諸表で報告する必要がある方法を決定する一連の会計規則で構成される国際財務報告基準(IFRS)です。それらは、金融の世界で信頼性と透明性を維持するように設計されています。一部の人は(ウォーレンバフェットのようにウォーレンバフェット-EBITDAウォーレンバフェットはEBITDAを嫌うことでよく知られています。ウォーレンバフェットは「歯の妖精は設備投資にお金を払うと経営者は考えていますか?」と言っていると信じられています)利子や税金を支払ったことがない、また、資産が時間の経過とともに自然な価値を失ったことがないことを示します(減価償却または資本的支出なし資本的支出資本的支出とは、効率を改善するために長期資産の購入、改善、または保守のために企業が使用する資金を指します。会社の能力。長期資産は通常物理的であり、複数の会計期間の耐用年数があります。控除されます)。

たとえば、急成長している製造会社は、売上高とEBITDAが年々増加している可能性があります(YoY YoY(Year over Year)YoYは、Year over Yearの略で、時系列データの比較に使用される財務分析の一種です。成長の測定に役立ちます。 、傾向の検出)。急速に拡大するために、それは時間をかけて多くの固定資産を取得し、すべてが負債で賄われていました。同社は強力なトップラインの成長を遂げているように見えるかもしれませんが、投資家は設備投資、キャッシュフロー、純利益などの他の指標も検討する必要があります。

EBITDAのビデオ説明

以下は、利息、税金、減価償却、および償却前の収益の短いビデオチュートリアルです。短いレッスンでは、それを計算するさまざまな方法を取り上げ、簡単な例をいくつか紹介します。

ビデオ:Finance Financial AnalystTrainingProgramFMVA®認定Amazon、JP Morgan、Ferrariなどの企業で働く350,600人以上の学生に参加してください。

評価に使用されるEBITDA(EV / EBITDA倍数)

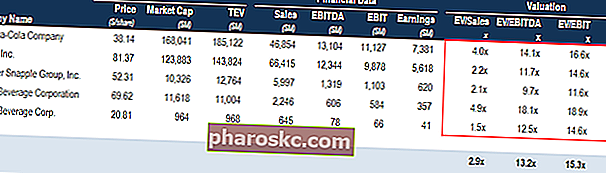

2つの企業を比較する場合、企業価値/ EBITDA比率EV / EBITDA EV / EBITDAを評価に使用して、企業価値(EV)とEBITDAの倍数を平均と比較して評価することにより、類似の企業の価値を比較します。このガイドでは、EV / EBTIDAの倍数をさまざまなコンポーネントに分解し、それを段階的に計算する方法を説明します。これにより、投資家は、企業が過大評価されている(高い比率)か過小評価されているかを一般的に把握できます。 (低い比率)。業界によって平均比率が大きく異なるため(同じ業界、オペレーション、顧客、マージン、成長率など)、性質が類似している企業を比較することが重要です(高成長業界では高い比率、低成長では低い比率)産業)。

このメトリックは、ビジネス評価で広く使用されています。評価方法企業を継続企業として評価する場合、DCF分析、比較可能な企業、および先行取引の3つの主要な評価方法が使用されます。これらの評価方法は、投資銀行業務、株式調査、プライベートエクイティ、企業開発、M&A、レバレッジドバイアウト、ファイナンスで使用され、企業の企業価値をEBITDAで割ることによって求められます。

画像:ファイナンスのビジネス評価コース。

EV / EBITDAの例:

ABC社とXYZ社は、ニューヨークで営業している競合する食料品店です。ABCの企業価値は2億ドル、EBITDAは1,000万ドルですが、企業XYZの企業価値は企業価値です。企業価値または企業価値は、企業価値に株式価値、純負債、および評価に使用される少数株主持分。株式価値だけでなく市場価値全体を調べるため、負債と株式の両方からのすべての所有権と資産請求が含まれます。3億ドルのEBITDAと3000万ドルのEBITDA。EV / EBITDAベースで過小評価されている会社はどれですか?

ABC社: XYZ社:

EV = $ 200M EV = $ 300M

EBITDA = $ 10M EBITDA = $ 30M

EV / EBITDA = $ 200M / $ 10M = 20x EV / EBITDA = $ 300M / $ 30M = 10x

EV / EBITDAベースでは、XYZ社は比率が低いため過小評価されています。

財務モデリングにおけるEBITDA

EBITDAは財務モデリングで頻繁に使用されます財務モデリングとは財務モデリングは、企業の財務実績を予測するためにExcelで実行されます。財務モデリングとは何か、モデルを構築する方法と理由の概要。レバレッジなしのフリーキャッシュフローを計算するための出発点として。利息、税金、減価償却、および償却前の収益は、財務において頻繁に参照されるメトリックであるため、財務モデルはそのフリーキャッシュフローフリーキャッシュフロー(FCF)に基づいてビジネスを評価するだけですが、参照ポイントとして使用すると便利です。純現金収支(FCF)は、投資家が最も関心を持っているものを生み出す企業の能力を測定します。つまり、利用可能な現金は任意の方法で分配されます。

画像:Financeのビデオベースの財務モデリングコース。

計算例#1

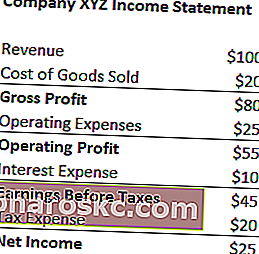

XYZ社は、営業費用の一部として20ドルの減価償却費を計上しています。利息税の減価償却および償却前の収益を計算します。

EBITDA =純利益+税金費用+支払利息+減価償却費

= $ 25 + $ 20 + $ 10 + $ 20

= $ 75

EBITDA =収益–売上原価–営業費用+減価償却費

= $ 100 – $ 20 – $ 25 + $ 20

= $ 75

無料テンプレートをダウンロードする

以下のフォームに名前とメールアドレスを入力して、無料のテンプレートを今すぐダウンロードしてください。

計算例#2

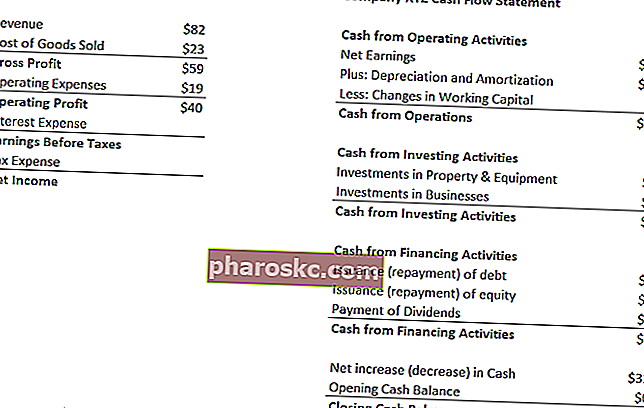

XYZ社の減価償却費は、販売するキャンディーをパッケージ化するマシンを使用することで発生します。彼らは債務者に5%の利子を支払い、50%の税率を持っています。XYZの利息税の減価償却前の収益とは何ですか?

最初のステップ:ダウンロードする損益計算書の損益計算書テンプレート無料の損益計算書テンプレートに記入します。提供されているExcelファイルの年次および月次テンプレートを使用して、独自の損益計算書を作成します。このファイルには、収益、売上原価、粗利益、マーケティング、販売、G&A、給与、賃金、支払利息、減価償却、償却、税金、純利益が含まれます。

支払利息= 5%* $ 40(営業利益)= $ 2

税引前利益= $ 40(営業利益)– $ 2(支払利息)= $ 38

税金費用= $ 38(税引前利益)* 50%= $ 19

純利益= 38ドル(税引前利益)– 19ドル(税金費用)= 19ドル

*注:純利益は、減価償却費の上のキャッシュフロー計算書にも記載されています。

2番目のステップ:減価償却費を見つけます

キャッシュフロー計算書のキャッシュフロー計算書キャッシュフロー計算書(キャッシュフロー計算書とも呼ばれます)は、特定の期間に生成および使用されたキャッシュを報告する3つの主要な財務諸表の1つです(例:月、四半期、または年)。キャッシュフロー計算書は、損益計算書と貸借対照表の間の橋渡しとして機能し、費用は$ 12として表示されます。

費用はキャンディーを梱包する機械に起因するため(減価償却資産は在庫の作成に直接役立ちます)、費用は売上原価(COGS)売上原価(COGS)売上原価(COGS)の一部になります。 COGS)は、商品またはサービスの生産で発生する「直接費用」を測定します。これには、材料費、直接人件費、および直接工場間接費が含まれ、収益に正比例します。収入が増えるにつれて、商品やサービスを生産するためにより多くのリソースが必要になります。売上原価はしばしばです。

3番目のステップ:利息税の減価償却前の収益を計算する

EBITDA =純利益+税金費用+支払利息+減価償却費

= $ 19 + $ 19 + $ 2 + $ 12

= $ 52

EBITDA =収益–売上原価–営業費用+減価償却費

= $ 82 – $ 23 – $ 19 + $ 12

= $ 52

その他のリソース

これがEBITDA–利息税前利益の減価償却および償却の参考になるガイドであることを願っています。あなたが企業金融のキャリアを探しているなら、これはあなたがよく耳にする指標です。詳細を学び続けるために、次の追加の財務リソースを強くお勧めします。

- EBIT vs EBITDA EBIT vs EBITDA EBIT vsEBITDA-財務および企業評価で使用される2つの非常に一般的な指標。重要な違い、理解すべき賛否両論があります。EBITの略:金利税引前利益。EBITDAの略:利息、税金、減価償却、および償却前の収益。例、および

- 評価方法評価方法継続企業として会社を評価する場合、使用される3つの主要な評価方法があります。DCF分析、比較可能な会社、および先行取引です。これらの評価方法は、投資銀行業務、株式調査、プライベートエクイティ、企業開発、M&A、レバレッジドバイアウトおよびファイナンスで使用されます。

- 財務モデリングガイド無料の財務モデリングガイドこの財務モデリングガイドでは、前提条件、推進要因、予測、3つのステートメントのリンク、DCF分析などに関するExcelのヒントとベストプラクティスについて説明します。

- 優れた金融アナリストになる方法アナリストTrifecta®ガイド世界クラスの金融アナリストになる方法に関する究極のガイド。世界クラスの金融アナリストになりたいですか?業界をリードするベストプラクティスに従い、群衆から目立つことをお探しですか?TheAnalystTrifecta®と呼ばれる私たちのプロセスは、分析、プレゼンテーション、ソフトスキルで構成されています