経済、ビジネス、および原価計算の損益分岐点分析財務会計理論財務会計理論は、会計の背後にある「理由」、つまりトランザクションが特定の方法で報告される理由を説明します。このガイドは、財務会計理論の背後にある主な原則を理解するのに役立ちます。総コストと総収益売上高売上高は、企業が商品の販売またはサービスの提供から受け取る収入です。会計では、「売上高」と「収益」という用語は、同じことを意味するために同じ意味で使用されることがあり、しばしば同じ意味で使用されます。収益は必ずしも受け取った現金を意味するわけではありません。は同じ。損益分岐点分析は、総コストをカバーするために必要なユニット数または収益のドルを決定するために使用されます(固定および変動コスト固定および変動コストコストは、その性質に応じていくつかの方法で分類できるものです。最も重要なものの1つ一般的な方法は、固定費と変動費による分類です。固定費は生産量の単位の増減に応じて変化しませんが、変動費は完全に依存します)。

画像:財務の予算編成および予測コース。

損益分岐点分析の公式

損益分岐点分析の式は次のとおりです。

損益分岐点=固定費/(ユニットあたりの販売価格–ユニットあたりの変動費)

どこ:

- 固定費とは、生産量(給与、家賃、建築機械など)が変化しても変化しない費用です。

- ユニットあたりの販売価格は、ユニットあたりの販売価格(ユニット販売価格)です。

- ユニットあたりの変動費は、ユニットを作成するために発生する変動費です。

また、ユニットあたりの販売価格からユニットあたりの変動費を差し引いたものが貢献利益であることに注意してください。貢献利益貢献利益は、企業の売上高から変動費を差し引いたものです。結果として生じる貢献利益は、固定費(家賃など)をカバーするために使用でき、それらがカバーされると、超過分は収益と見なされます。ユニットあたり。たとえば、本の販売価格が100ドルで、その本を作成するための変動費が5ドルの場合、95ドルは単位あたりの貢献利益であり、固定費の相殺に貢献します。

損益分岐点分析の例

コリンは、水筒を販売するA社を担当する管理会計士です。彼は以前、A社の固定費は固定資産税、リース、および役員給与で構成されており、合計で10万ドルになると判断しました。変動費変動費変動費は、企業が生産する商品またはサービスの量に比例して変動する費用です。言い換えれば、1本の水筒の製造に関連して変動するコストは1ユニットあたり2ドルです。ウォーターボトルは12ドルのプレミアム価格で販売されています。A社のプレミアムウォーターボトルの損益分岐点を決定するには:

損益分岐点= $ 100,000 /($ 12 – $ 2)= 10,000

したがって、水筒の固定費、変動費、販売価格を考えると、A社は損益分岐点に1万本の水筒を販売する必要があります。

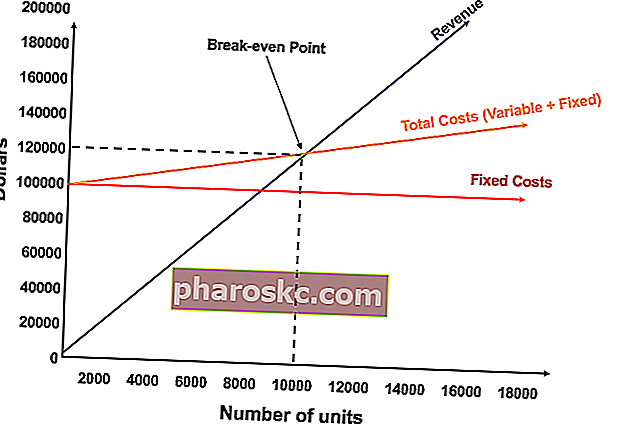

損益分岐点をグラフィカルに表現

損益分岐点に必要な販売台数とドル売上高のグラフ表示は、損益分岐点チャートまたはコストボリューム利益(CVP)CVP分析ガイドと呼ばれます。コストボリューム利益分析(CVP分析)は、一般に損益分岐点分析とも呼ばれます。コスト(変動および固定の両方)と販売量の変化が企業の利益にどのように影響するかを企業が判断する方法。この情報により、企業は全体的なパフォーマンスグラフをよりよく理解できます。以下は、上記の例のCVPグラフです。

説明:

- ユニット数はX軸(水平)にあり、金額はY軸(垂直)にあります。

- 赤い線は、100,000ドルの固定費の合計を表しています。

- 青い線は、販売単位あたりの収益を表しています。たとえば、10,000ユニットを販売すると、10,000 x $ 12 = $ 120,000の収益が発生します。

- 黄色の線は総コスト(固定費と変動費)を表します。たとえば、会社が0ユニットを販売する場合、会社は変動費で$ 0を負担しますが、総費用が$ 100,000の場合は固定費で$ 100,000を負担します。会社が10,000ユニットを販売する場合、会社は10,000 x $ 2 = $ 20,000の変動費と$ 100,000の固定費を負担し、総費用は$ 120,000になります。

- 損益分岐点は10,000ユニットです。この時点で、収益は10,000 x $ 12 = $ 120,000になり、コストは10,000 x 2 = $ 20,000の変動費、$ 100,000の固定費になります。

- ユニット数が10,000を超えると、会社は販売されたユニットで利益を上げます。10,000ユニットが生産された後、青い収益ラインは黄色の総コストラインよりも大きいことに注意してください。同様に、ユニット数が10,000未満の場合、会社は損失を被ることになります。0〜9,999ユニットでは、総コストラインは収益ラインを上回っています。

無料テンプレートをダウンロードする

以下のフォームに名前とメールアドレスを入力して、無料のテンプレートを今すぐダウンロードしてください。

損益分岐点分析の解釈

上のグラフに示されているように、固定費と変動費の合計が総収入と等しくなるポイントは、損益分岐点と呼ばれます。損益分岐点では、企業は利益も損失もありません。したがって、損益分岐点は「非営利」または「無損失」と呼ばれることがよくあります。

損益分岐点分析は、事業の固定費と変動費をカバーするために必要なユニット(または収益)の数を決定する上で、事業主と経営者にとって重要です。

したがって、損益分岐点の概念は次のとおりです。

- 収益>変動費合計+固定費合計の場合の利益

- 収益=変動費合計+固定費合計の場合の損益分岐点

- 収益<変動費合計+固定費合計の場合の損失

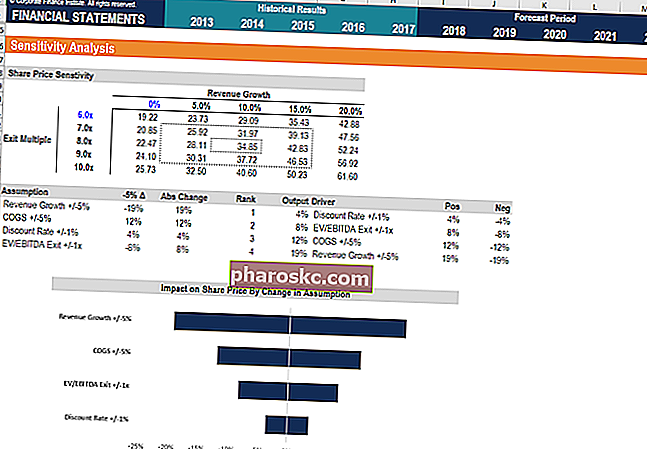

感度分析

損益分岐点分析は、感度分析の構成要素であることがよくあります。感度分析とは何ですか。感度分析は、独立変数のセットのさまざまな値が従属変数とシナリオ分析にどのように影響するかを分析するために財務モデリングで使用されるツールです。シナリオ分析シナリオ分析は、金融投資で考えられるさまざまな結果を推測することによって決定を分析するために使用される手法です。財務モデリングでは、これは財務モデリングで実行されます。財務モデリングとは財務モデリングは、企業の財務パフォーマンスを予測するためにExcelで実行されます。財務モデリングとは何か、モデルを構築する方法と理由の概要。 。ゴールシークの使用ゴールシークゴールシークExcel関数(What-if-Analysis)は、目的の出力を駆動する仮定を変更することにより、目的の出力を解決する方法です。この関数は、試行錯誤のアプローチを使用して、答えに到達するまで推測をプラグインすることにより、問題をバックソリューションします。これは、ExcelのExcelで感度分析を実行するために使用され、アナリストは、販売する必要のあるユニットの数、価格、および損益分岐点のコストをバックソルブできます。

画像:財務の財務モデリングコース。

関連する読み物

Financeは、財務分析コースと財務アナリスト認定の大手プロバイダーです。FMVA®認定投資銀行業務、株式調査、財務計画と分析のためのAmazon、JP Morgan、Ferrariプログラムなどの企業で働く350,600人以上の学生に参加してください(FP&A FP&A Role The財務計画と分析(FP&A)の役割は、ビジネスパフォーマンスに関する重要な分析を引き出すのに役立つため、今日ますます重要になっています。FP&Aの役割は、管理レポートだけでなく、トップマネジメントの専門家のために多くのビジネス洞察も必要とします。キャリアアップに役立つように、以下の追加の財務リソースを確認してください。

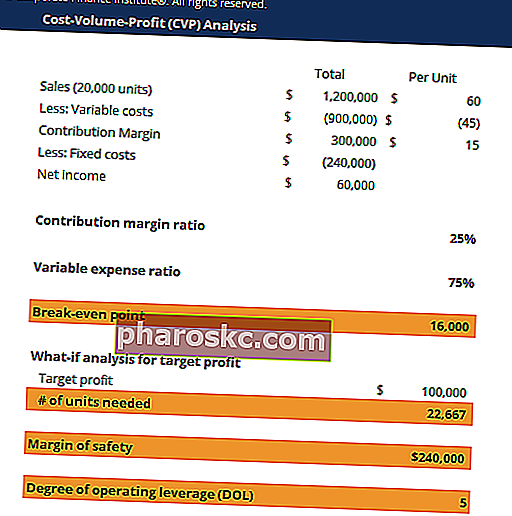

- コストボリューム利益(CVP)テンプレートCVP分析テンプレートこのCVP分析テンプレートは、損益分岐点分析の実行、安全マージンの計算、および営業レバレッジの程度の検出に役立ちます。一般に損益分岐点分析とも呼ばれるコストボリューム利益(CVP分析)は、企業がコスト(変動および固定の両方)と売上高の変化を判断する方法です。

- 3つの財務諸表がどのようにリンクされているか3つの財務諸表がどのようにリンクされているか3つの財務諸表はどのようにリンクされていますか?Excelで財務モデリングと評価を行うために3つの財務諸表をリンクする方法を説明します。純利益と利益剰余金、PP&E、減価償却費、設備投資、運転資本、財務活動、および現金残高の関係

- コスト行動分析コスト行動分析コスト行動分析とは、組織の活動レベルの変化に関連して運用コストがどのように変化するかを理解しようとする経営者の試みを指します。これらのコストには、製品の開発から発生する直接材料、直接労働、および間接費が含まれる場合があります。

- 財務諸表の分析財務諸表の分析財務諸表の分析を実行する方法。このガイドでは、マージン、比率、成長、流動性、レバレッジ、収益率、収益性など、損益計算書、貸借対照表、およびキャッシュフロー計算書の財務諸表分析を実行する方法について説明します。