キャッシュフロー計算書(キャッシュフロー計算書とも呼ばれますキャッシュフロー計算書キャッシュフロー計算書(正式にはキャッシュフロー計算書と呼ばれます)には、企業が特定の期間に生成および使用したキャッシュの量に関する情報が含まれています。 3つのセクション:営業からの現金、投資からの現金、および資金調達からの現金。)は、3つの主要な財務諸表の1つです。3つの財務諸表3つの財務諸表は、損益計算書、バランスシート、およびキャッシュフロー計算書です。これらの3つのコアステートメントは、特定の期間(月、四半期、または年など)に生成および使用された現金を報告する複雑なものです。キャッシュフロー計算書は、損益計算書間のブリッジとして機能します。損益計算書損益計算書は会社の1つです。一定期間の利益と損失を示すコア財務諸表。損益は、すべての収益を取り、営業活動と非営業活動の両方からすべての費用を差し引くことによって決定されます。このステートメントは、企業財務(財務モデリングを含む)と会計の両方で使用される3つのステートメントの1つです。貸借対照表貸借対照表貸借対照表は、3つの基本的な財務諸表の1つです。これらのステートメントは、財務モデリングと会計の両方にとって重要です。貸借対照表には、会社の総資産と、これらの資産が負債または資本を通じてどのように資金調達されているかが表示されます。資産=負債+資本は、お金がビジネスに出入りする方法を示します。損益は、すべての収益を取り、営業活動と非営業活動の両方からすべての費用を差し引くことによって決定されます。このステートメントは、企業財務(財務モデリングを含む)と会計の両方で使用される3つのステートメントの1つです。貸借対照表貸借対照表貸借対照表は、3つの基本的な財務諸表の1つです。これらのステートメントは、財務モデリングと会計の両方にとって重要です。貸借対照表には、会社の総資産と、これらの資産が負債または資本を通じてどのように資金調達されているかが表示されます。資産=負債+資本は、お金がビジネスに出入りする方法を示します。損益は、すべての収益を取り、営業活動と非営業活動の両方からすべての費用を差し引くことによって決定されます。このステートメントは、企業財務(財務モデリングを含む)と会計の両方で使用される3つのステートメントの1つです。貸借対照表貸借対照表貸借対照表は、3つの基本的な財務諸表の1つです。これらのステートメントは、財務モデリングと会計の両方にとって重要です。貸借対照表には、会社の総資産と、これらの資産が負債または資本を通じてどのように資金調達されているかが表示されます。資産=負債+資本は、お金がビジネスに出入りする方法を示します。貸借対照表貸借対照表貸借対照表は、3つの基本的な財務諸表の1つです。これらのステートメントは、財務モデリングと会計の両方にとって重要です。貸借対照表には、会社の総資産と、これらの資産が負債または資本を通じてどのように資金調達されているかが表示されます。資産=負債+資本は、お金がビジネスに出入りする方法を示します。貸借対照表貸借対照表貸借対照表は、3つの基本的な財務諸表の1つです。これらのステートメントは、財務モデリングと会計の両方にとって重要です。貸借対照表には、会社の総資産と、これらの資産が負債または資本を通じてどのように資金調達されているかが表示されます。資産=負債+資本は、お金がビジネスに出入りする方法を示します。

キャッシュフロー計算書の3つのセクション:

- 営業活動:組織の主な収益を生み出す活動、および投資や資金調達を行っていないその他の活動。流動資産からのキャッシュフロー金融資産金融資産とは、将来のキャッシュフローに関する契約上の合意から、または別の事業体の資本性金融商品を所有することから生じる資産を指します。主要な流動負債流動負債流動負債は、1年以内に支払期日が到来する事業体の金融債務です。会社はこれらを貸借対照表に表示します。負債は、企業が将来の現金またはその他の経済的資源の流出を予想する取引を行った場合に発生します。

- 投資活動:長期資産の取得および処分によるキャッシュフロー長期資産長期資産は、企業が生産プロセスで使用する資産であり、通常、耐用年数は1年を超えます。このような資産は、生産に関連する会社の固定費の大部分に寄与する可能性があるため、「固定資産」と見なすこともできます。および現金同等物に含まれないその他の投資

- 財務活動:出資された自己資本または事業体の借入金の規模と構成の変化をもたらすキャッシュフロー(すなわち、債券、株式、配当配当配当は、会社が支払う利益と利益剰余金のシェアです。会社が利益を生み出し、内部留保を蓄積する場合、それらの利益は事業に再投資するか、配当として株主に支払うことができます。)

財務の財務分析の基礎コースからの画像。

キャッシュフローの定義

キャッシュフロー:現金および現金同等物の流入と流出(詳細については、FinanceのUltimate Cash Flow Guide The Ultimate Cash Flow Guide(EBITDA、CF、FCF、FCFE、FCFF)を参照してください。これは、EBITDAとの違いを理解するための究極のキャッシュフローガイドです。営業活動によるキャッシュフロー(CF)、フリーキャッシュフロー(FCF)、レバレッジなしのフリーキャッシュフロー、または会社へのフリーキャッシュフロー(FCFF)。それぞれを計算する式を学び、収益計算書、バランスシート、またはキャッシュフロー計算書から導き出します。 )

現金残高:手元現金と需要預金(貸借対照表の現金残高貸借対照表貸借対照表は、3つの基本的な財務諸表の1つです。これらの財務諸表は、財務モデリングと会計の両方の鍵となります。貸借対照表には、会社の総資産が表示されます。そして、これらの資産が負債または資本のいずれかを通じてどのように資金調達されるか。資産=負債+資本)

現金同等物:現金同等物現金同等物現金および現金同等物は、貸借対照表上のすべての資産の中で最も流動性があります。現金同等物にはマネーマーケット証券が含まれ、銀行家の承諾には銀行預金として保有される現金、短期投資、および当座貸越や短期(3か月未満)の現金同等物が含まれます。

キャッシュフローの分類

1.営業キャッシュフロー

営業活動は、企業の主要な収益を生み出す活動です。営業活動によるキャッシュフロー営業活動によるキャッシュフロー営業活動によるキャッシュフローは、企業のキャッシュフロー計算書のセクションであり、企業が一定期間に事業活動を行うことで生み出した(または消費した)現金の額を表します。営業活動には、収益の創出、経費の支払い、運転資金への資金提供が含まれます。通常、販売、購入、およびその他の費用に関連するキャッシュフローが含まれます。

同社の最高財務責任者(CFO)は、営業キャッシュフローの直接表示と間接表示のどちらかを選択します。

- 直接表示:営業キャッシュフローは、キャッシュフローのリストとして表示されます。売上からのキャッシュイン、設備投資のためのキャッシュアウト設備投資設備投資とは、企業の効率や能力を向上させるために長期資産の購入、改善、または保守のために企業が使用する資金を指します。長期資産は通常、物理的であり、複数の会計期間の耐用年数があります。、など。これは単純ですが、間接的な表示がより一般的であるため、めったに使用されない方法です。

- 間接表示:営業キャッシュフローは、利益からキャッシュフローへの調整として表示されます。

| 利益 | P |

| 減価償却 | D |

| 償却 | A |

| 減損費用 | 私 |

| 運転資本の変更 | ΔWC |

| 規定の変更 | ΔP |

| 利子税 | (私) |

| 税金 | (T) |

| 営業活動によるキャッシュフロー | OCF |

キャッシュフロー計算書の項目は、すべて実際のキャッシュフローではなく、「キャッシュフローが利益と異なる理由」です。

減価償却費減価償却費減価償却費は、プラント、有形固定資産の価値を、時間の経過とともにその使用、および損耗に合わせて削減するために使用されます。減価償却費は、長期資産が生み出す収益に関連するため、長期資産の費用と価値をより適切に反映するために使用されます。利益は減少しますが、キャッシュフローには影響しません(非現金費用非現金費用非現金費用は、実際には現金で支払われていないにもかかわらず、会計原則で記録する必要があるため、損益計算書に表示されます)。したがって、追加されます。同様に、開始点の利益が損益計算書の利息と税金を上回っている場合、営業キャッシュフローとして扱うには、利息と税金のキャッシュフローを差し引く必要があります。

調整にどの利益額を使用すべきかについての具体的なガイダンスはありません。さまざまな企業が営業利益、税引前利益、税引後利益、または純利益を使用しています。純利益純利益は、損益計算書だけでなく、3つの主要な財務諸表すべてにおいて重要な項目です。損益計算書を通じて取得されますが、純利益は貸借対照表とキャッシュフロー計算書の両方で使用されます。。明らかに、調整の正確な開始点によって、営業キャッシュフローの数値に到達するために行われる正確な調整が決まります。

2.キャッシュフローへの投資

投資活動からのキャッシュフロー投資活動からのキャッシュフロー投資活動からのキャッシュフローは、特定の期間に投資を行う際に使用された(または生成された)金額を表示する会社のキャッシュフロー計算書のセクションです。投資活動には、長期資産の購入、事業の買収が含まれ、市場性のある有価証券への投資には、固定資産の取得および処分、ならびに現金同等物に含まれないその他の投資が含まれます。投資キャッシュフローには通常、有形固定資産(PP&E)の売買に関連するキャッシュフローが含まれます。PP&E(有形固定資産)PP&E(有形固定資産)は、にある中核的な固定資産の1つです。バランスシート。 PP&Eは、設備投資、減価償却、および固定資産の取得/処分。これらの資産は、会社の事業および将来の支出、その他の非流動資産、およびその他の金融資産の財務計画および分析において重要な役割を果たします。

PP&Eの購入に費やされた現金は、設備投資と呼ばれます(または、CapEx CapExの計算方法-式このガイドでは、財務モデリングと分析のために損益計算書と貸借対照表からCapEx式を導出してCapExを計算する方法を示します。

3.資金調達のキャッシュフロー

財務活動によるキャッシュフロー財務活動によるキャッシュフロー財務活動によるキャッシュフローは、企業が特定の期間に生み出した資金の正味額であり、事業の資金調達に使用されます。財務活動には、株式の発行と返済、配当金の支払い、債務の発行と返済が含まれ、キャピタルリース債務は、資本または企業の借入金の規模と構成に変化をもたらす活動です。資金調達のキャッシュフローには、通常、銀行ローンの借り入れと返済、および株式の発行と買い戻しに関連するキャッシュフローが含まれます。配当金の支払い1株当たり配当金(DPS)1株当たり配当金(DPS)は、会社の発行済み株式1株当たりの配当金の合計額です。1株当たり配当金の計算も、資金調達のキャッシュフローとして扱われます。

財務の財務分析の基礎コースでキャッシュフロー計算書を分析する方法を学びます。

キャッシュフロー計算書の例

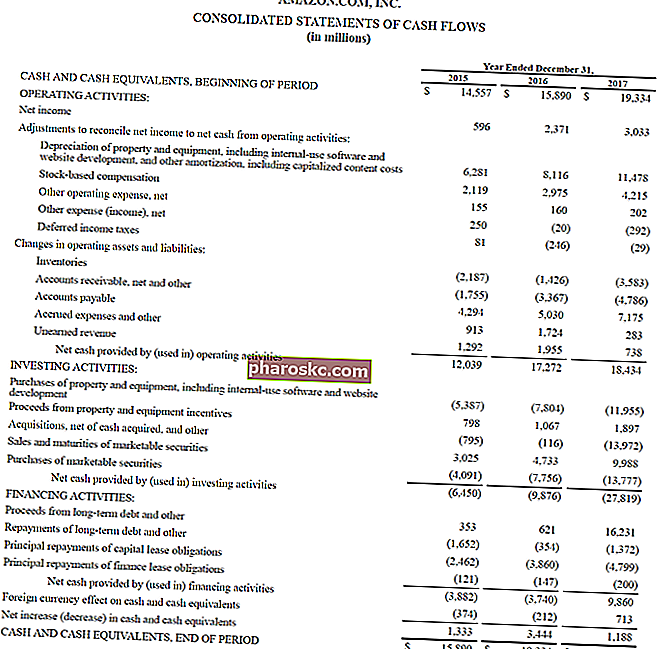

以下は、Amazonの2017年の年次報告書の例であり、運用、投資、および財務活動から生成されたキャッシュフローを分析しています。ファイナンスのAmazonAdvanced Financial Modelingコースで、Amazonの連結キャッシュフロー計算書を分析する方法を学びます。

出典:amazon.com

出典:amazon.com

画像:FinanceのFinancial Analyst TrainingProgramFMVA®認定のコースAmazon、JP Morgan、Ferrariなどの企業で働く350,600人以上の学生に参加してください。

利息とキャッシュフロー

IFRSでは、支払利息を表示する方法は2つあります。支払利息支払利息は、負債またはキャピタルリースを通じて資金を調達する会社から発生します。利息は損益計算書に記載されていますが、債務スケジュールから計算することもできます。スケジュールでは、会社の貸借対照表にあるすべての主要な負債の概要を示し、キャッシュフロー計算書のを乗算して利息を計算する必要があります。多くの企業は、受け取った利息と支払った利息の両方を営業キャッシュフローとして提示しています。他の人は、受け取った利息を投資キャッシュフローとして扱い、支払った利息を資金調達キャッシュフローとして扱います。使用される方法は、財務責任者の選択です。

US GAAP GAAP GAAP、または一般に公正妥当と認められた会計原則の下では、企業の会計および財務報告を管理するために設計された、一般に認められた一連の規則および手順です。GAAPは、財務会計基準審議会(FASB)が共同で開発した包括的な会計慣行のセットであり、支払利息と受領利息は常に営業キャッシュフローとして扱われます。

フリーキャッシュフロー

投資銀行家投資銀行家は何をしますか?投資銀行家は何をしますか?投資銀行家は、調査、財務モデリング、建物のプレゼンテーションを行うために、週に100時間働くことができます。銀行業界で最も切望され、経済的にやりがいのあるポジションをいくつか備えていますが、投資銀行は最も挑戦的で困難なキャリアパスの1つでもあります。IBガイドと金融専門家は、さまざまな目的でさまざまなキャッシュフロー指標を使用しています。フリーキャッシュフローフリーキャッシュフロー(FCF)フリーキャッシュフロー(FCF)は、投資家が最も関心を持っているものを生み出す企業の能力を測定します。自由裁量で分配できる現金は、DCF評価に通常使用される一般的な測定です。DCFモデルトレーニング無料ガイドDCFモデルは、ビジネスを評価するために使用される特定のタイプの財務モデルです。このモデルは、企業のレバレッジなしのフリーキャッシュフローの単なる予測です。ただし、フリーキャッシュフローには明確な定義がなく、さまざまな方法で計算および使用できます。

詳細については、FinanceのUltimate Cash Flow Guide Valuation Free評価ガイドを参照して、自分のペースで最も重要な概念を学習してください。これらの記事では、投資銀行業務、株式調査などで使用される、比較可能な企業分析、割引キャッシュフロー(DCF)モデリング、および先行取引を使用して、企業評価のベストプラクティスと企業を評価する方法について説明します。

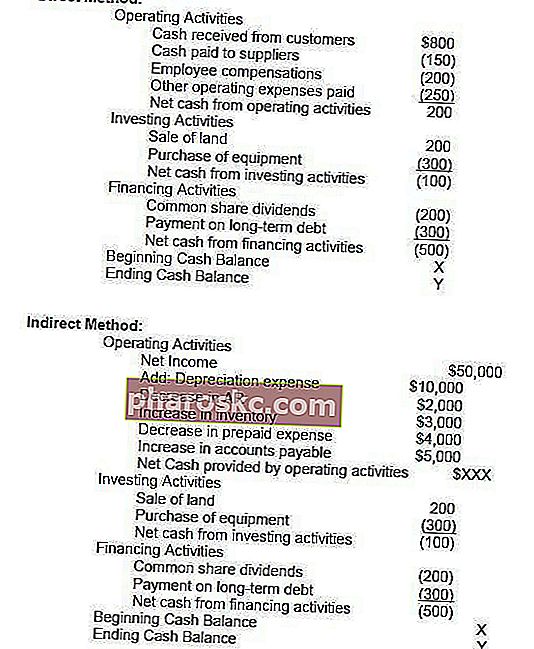

キャッシュフロー計算書を作成する方法は?

キャッシュフロー計算書の営業部分は、直接法または間接法のいずれかで表示できます。どちらの方法でも、投資セクションと資金調達セクションは同じです。唯一の違いは操作セクションにあります。直接法は、総現金収入と総現金支払いの主要なクラスを示しています。一方、間接的な方法は、純利益から始まり、取引の影響によって損益を調整します。最終的に、営業部門からのキャッシュフローは、直接アプローチでも間接アプローチでも同じ結果になりますが、表示は異なります。

国際会計基準審議会(IASB)は、間接的な方法よりも有用な情報を提供するため、直接的な報告方法を支持しています。ただし、90%以上の企業が間接法を使用していると考えられています。

直接法と間接法の提示

キャッシュフロー計算書の作成には、直接法と間接法の2つの方法があります。

直接法では、受け取った、または支払った現金のすべての個々のインスタンスが集計され、合計が結果のキャッシュフローになります。

間接法では、純利益、減価償却費などの会計項目を使用してキャッシュフローを算出します。財務モデリングの財務モデリングとは財務モデリングは、企業の財務実績を予測するためにExcelで実行されます。財務モデリングとは何か、モデルを構築する方法と理由の概要。、キャッシュフロー計算書は常に間接的な方法で作成されます。

以下は、直接法と間接法の比較です。

キャッシュフロー計算書から何がわかりますか?

- 営業活動による現金は、会社の純利益と比較できます。純利益純利益は、損益計算書だけでなく、3つの主要な財務諸表すべてにおいて重要な項目です。損益計算書を通じて取得されますが、純利益は貸借対照表とキャッシュフロー計算書の両方で使用されます。収益の質を決定するため。営業活動によるキャッシュが純利益よりも高い場合、収益は「高品質」であると言われます。

- この声明は、現金が王様であるという考えの下で、投資家が会社の現金の流入と流出の全体的な感覚をつかみ、その全体的なパフォーマンスの一般的な理解を得ることができるため、投資家にとって有用です。

- 企業が事業からの損失に資金を提供している場合、または資金(負債または資本)を調達することによって投資に資金を提供している場合、キャッシュフロー計算書ですぐに明らかになります

財務の財務分析の基礎コースでキャッシュフロー計算書の分析を実行します。

無料テンプレートをダウンロードする

以下のフォームに名前とメールアドレスを入力して、無料のテンプレートを今すぐダウンロードしてください。

キャッシュフローのビデオ説明

以下は、キャッシュフロー計算書とは何か、それがどのように機能するか、そしてなぜそれが重要であるかについての役立つビデオ説明です。ビデオをチェックしてください、そしてあなたはほんの数分で多くを学ぶでしょう!

これにより、事業の運営、キャッシュフローと利益の違い、財務諸表の分析をより徹底的に分析する方法を理解するのに役立つことを願っています。財務諸表の分析を実行する方法。このガイドでは、マージン、比率、成長、流動性、レバレッジ、収益率、収益性など、損益計算書、貸借対照表、およびキャッシュフロー計算書の財務諸表分析を実行する方法について説明します。。

追加リソース

キャッシュフロー計算書に関するファイナンスの説明をお読みいただき、ありがとうございます。Financeは、Financial Modeling and Valuation Analyst(FMVA)™FMVA®認定の公式グローバルプロバイダーです。Amazon、JP Morgan、Ferrariの指定など、誰もが世界クラスの金融アナリストになるために設計された350,600人以上の学生に参加してください。あなたのキャリアを構築し続けるために、これらの追加の財務リソースは役に立ちます:

- 資金源と用途ステートメント資金源と用途ステートメント資金源と用途ステートメントは、現在キャッシュフロー計算書に置き換えられており、資金の純変動を引き起こす事業の内外のフローを示しています。キャッシュフロー計算書は、会計期間(通常は1か月または1年)にわたる企業のキャッシュインフローとキャッシュアウトフローを示します。キャッシュフロー

- 損益計算書テンプレート

- 貸借対照表貸借対照表貸借対照表は、3つの基本的な財務諸表の1つです。これらのステートメントは、財務モデリングと会計の両方にとって重要です。貸借対照表には、会社の総資産と、これらの資産が負債または資本を通じてどのように資金調達されているかが表示されます。資産=負債+資本

- 財務諸表の分析財務諸表の分析財務諸表の分析を実行する方法。このガイドでは、マージン、比率、成長、流動性、レバレッジ、収益率、収益性など、損益計算書、貸借対照表、およびキャッシュフロー計算書の財務諸表分析を実行する方法について説明します。