DCFモデルは、特定の種類の財務モデルです。財務モデルの種類最も一般的な種類の財務モデルには、3ステートメントモデル、DCFモデル、M&Aモデル、LBOモデル、予算モデルがあります。ビジネスを評価するために使用されるトップ10のタイプを発見してください。DCFの略Dがiscounted C灰FのDCFモデルは、同社のunleveredフリー・キャッシュ・フローの予測は正味現在価値(NPV)と呼ばれ、今日の値に戻って、割引単純であるので、低。このDCFモデルトレーニングガイドでは、基本を段階的に説明します。

コンセプトはシンプルですが、実際には上記の各コンポーネントにはかなりの技術的背景が必要なので、それぞれをさらに詳しく説明します。DCFモデルの基本的な構成要素は、3ステートメントの財務モデルです。3ステートメントモデル3ステートメントモデルは、損益計算書、貸借対照表、およびキャッシュフロー計算書を1つの動的に接続された財務モデルにリンクします。例、ガイド、財務をリンクします。このDCFモデルトレーニングガイドでは、自分で作成するために知っておく必要のある手順を説明します。

レバレッジなしのフリーキャッシュフローとは何ですか?

キャッシュフローキャッシュフローキャッシュフロー(CF)は、企業、機関、または個人が持っている金額の増減です。金融では、この用語は、特定の期間に生成または消費された現金(通貨)の量を表すために使用されます。 CFには多くの種類があり、投資家に分配したり、事業に再投資したりできる、事業によって生み出された現金です。財務モデリングの財務モデリングとは財務モデリングは、企業の財務実績を予測するためにExcelで実行されます。財務モデリングとは何か、モデルを構築する方法と理由の概要。 DCF分析では、最も一般的に使用されるキャッシュフローのタイプは、レバレッジなしのフリーキャッシュフロー(会社へのフリーキャッシュフローとも呼ばれます)です。これは、負債投資家と株式投資家の両方が利用できる現金です。詳しく知ることができ、レバレッジなしのフリーキャッシュフローの計算方法に関するガイドをお読みください。

キャッシュフローは経済的価値を表すために使用されますが、純利益などの会計指標はそうではありません。企業の純利益はプラスであるがキャッシュフローはマイナスである可能性があり、これはビジネスの経済性を損なうことになります。現金は、投資家が一日の終わりに本当に評価するものであり、会計上の利益ではありません。

Unlevered Free Cash Flowの詳細UnleveredFree Cash Flow Unlevered Free Cash Flowは、企業が完全に無借金で利息がないことを前提とした、企業の理論上のキャッシュフローの数値です。そしてそれを計算する方法。

キャッシュフローが割り引かれるのはなぜですか?

ビジネスから生成されたキャッシュフローは、特定の時点(したがって、割引キャッシュフローモデルと呼ばれます)、通常は現在の日付に割引されます。キャッシュフローが割り引かれる理由は、お金の時間価値の理論に従って、主に機会費用とリスクとして要約されるいくつかの事柄に帰着します。お金の時間的価値は、現在のお金を投資してより多くのお金を稼ぐことができるため、現在のお金は将来のお金よりも価値があると想定しています。

企業の加重平均資本コストWACCWACCは、企業の加重平均資本コストであり、資本と負債を含む混合資本コストを表します。 WACCの式は=(E / V x Re)+((D / V x Rd)x(1-T))です。このガイドでは、その概要、使用理由、計算方法を説明し、投資家が期待する必要な収益率を表すダウンロード可能なWACC計算機(WACC)も提供します。したがって、それは企業の機会費用と考えることもできます。つまり、他の場所でより高い収益率を見つけることができない場合は、自分の株を買い戻す必要があります。

企業が資本コストを超える収益率を達成する範囲(ハードルレートハードルレートの定義ハードルレートは、最小許容収益率(MARR)とも呼ばれ、必要な最小収益率または目標レートです。投資家は投資で受け取ることを期待しています。このレートは、資本コスト、関連するリスク、事業拡大の現在の機会、同様の投資の収益率、およびその他の要因を評価することによって決定されます)。彼らが資本コストを下回る収益率を獲得している場合、彼らは「価値を破壊している」のです。

投資家の必要な収益率(上記のとおり)は、一般に投資のリスクに関連しています(資本資産価格モデル(CAPM)を使用)資本資産価格モデル(CAPM)は、期待収益率との関係を説明するモデルです。証券のリターンとリスク。CAPMの公式は、証券のリターンが、その証券のベータに基づいて、リスクのないリターンにリスクプレミアムを加えたものに等しいことを示しています)。したがって、投資のリスクが高いほど、必要な収益率が高くなり、資本コストが高くなります。

キャッシュフローが遠いほどリスクが高くなるため、さらに割り引く必要があります。

DCFモデルでキャッシュフロー予測を作成する方法

これは大きなトピックであり、ビジネスのパフォーマンスを予測することの背後にある全体的な芸術があります。簡単に言えば、金融アナリストの仕事は、ビジネスの各推進要因が将来の結果にどのように影響するかについて、最も情報に基づいた予測を可能にすることです。詳細については、仮定と予測に関するガイドをご覧ください。

DCFモデルの予測は通常、約5年で終了します。ただし、鉱業、石油ガス、インフラストラクチャなどの資源または長寿命の業界では、エンジニアリングレポートを使用して長期的な「資源の寿命」を構築できます。 」予測。この例については、マイニング財務モデリングコースをご覧ください。

#1収益の予測

収益予測を作成する方法はいくつかありますが、大まかに言えば、成長ベースとドライバーベースの2つの主要なカテゴリに分類されます。

成長ベースの予測はより単純であり、基本的な前年比の成長率を使用できる安定した成熟したビジネスにとって意味があります。多くのDCFモデルでは、これで十分です。

ドライバーベースの予測はより詳細で、開発が困難です。価格、数量、製品、顧客、市場シェア、外部要因など、さまざまな要因に収益を分解する必要があります。回帰分析は、多くの場合、ドライバーベースの予測の一部として使用され、基礎となるドライバーとトップラインの収益成長との関係を判断します。

#2経費の予測

経費予測の作成は、非常に詳細で詳細なプロセスにすることも、単純な前年比の比較にすることもできます。

最も詳細なアプローチは、ゼロベースの予算と呼ばれます。ゼロベースの予算編成ゼロベースの予算編成(ZBB)は、予算履歴ではなく効率と必要性に基づいて資金を割り当てる予算編成手法です。管理し、昨年何を費やしたかを考慮せずに、ゼロから費用を積み上げる必要があります。通常、会社の各部門は、活動に基づいて、自分が持っているすべての費用を正当化するように求められます。

このアプローチは、コスト削減環境で、または財務管理が課されているときによく使用されます。投資銀行家や株式調査アナリストなどの部外者ではなく、社内で行うのが現実的です。

#3資本資産の予測

損益計算書の大部分が整ったら、資本資産を予測します。これらには通常、有形固定資産(PP&E)などの貸借対照表項目が含まれます。PP&E(有形固定資産)PP&E(有形固定資産)は、貸借対照表にある中核的な固定資産の1つです。 PP&Eは、設備投資、減価償却、および固定資産の取得/処分の影響を受けます。これらの資産は、企業の運営と将来の支出、技術、研究開発(R&D)の財務計画と分析において重要な役割を果たします。R&D費用の資本化R&D資本化とR&D費用のガイド。 GAAPの下では、企業は、費やした年に研究開発(R&D)に費用をかける必要があります。多くの企業にとって、これは、利益と収益の計算に大きな変動をもたらし、資産または投資資本の測定が不十分になります。この慣行は、売掛金と在庫を含む運転資本に影響を与えます。

PP&Eは多くの場合、最大の貸借対照表項目であり、設備投資設備投資の計算方法-数式このガイドでは、財務モデリングと分析のために損益計算書と貸借対照表から設備投資数式を導出して設備投資を計算する方法を示します。(CapEx)と減価償却は、別のスケジュールでモデル化する必要があります。最も詳細なアプローチは、主要な資本資産ごとにDCFモデルに個別のスケジュールを設定し、それらを合計スケジュールに統合することです。各資本資産スケジュールには、期首残高、設備投資、減価償却、処分、および期末残高のいくつかの行があります。

#4資本構成の予測

このセクションの作成方法は、作成するDCFモデルのタイプによって大きく異なります。最も一般的なアプローチは、負債の満期など、既知のもの以外に大きな変更がないと仮定して、会社の現在の資本構造をそのまま維持することです。

レバレッジなしのフリーキャッシュフローを使用しているため、このセクションは実際にはDCFモデルにとってそれほど重要ではありません。ただし、株式投資家や株式リサーチアナリストの視点から物事を見ている場合は重要です。投資銀行家は通常、企業価値に焦点を合わせます。企業価値企業価値、または企業価値は、評価に使用される企業価値、純負債、および少数株主持分を加えたものに等しい企業の価値全体です。株式価値だけでなく市場価値全体を調べるため、負債と株式の両方からのすべての所有権と資産請求が含まれます。、会社全体が売買されるM&Aトランザクションにより関連性があるため。

#5ターミナルバリュー

最終値DCF最終価値式DCF最終値式は、DCF分析の予測期間を超えたビジネスの価値を計算するために使用されます。これは財務モデルの主要な部分であり、DCFモデルの非常に重要な部分です。特に予測期間が5年以下の場合は、ビジネスの正味現在価値の50%以上を占めることがよくあります。最終値を計算するには、永続的成長率アプローチと出口複数アプローチの2つの方法があります。

永続的成長率アプローチは、予測期間の終わりに生成されたキャッシュフローが永久に一定の速度で成長することを前提としています。したがって、たとえば、ビジネスのキャッシュフローは1,000万ドルで、資本コストは15%で、永久に2%で成長します。最終的な価値は1000万ドル/(15%– 2%)= 7700万ドルです。

出口複数アプローチでは、ビジネスは「合理的な買い手」が支払う金額で売却されると想定されます。これは通常、EV / EBITDAの倍数を意味します。EBITDAの倍数EBITDAの倍数は、企業の企業価値を年間のEBITDAと比較する財務比率です。この倍数は、会社の価値を決定し、他の同様のビジネスの価値と比較するために使用されます。企業のEBITDA倍数は、比較可能な企業の現在の取引額またはそれに近い資本構造の違いに対して正規化された比率を提供します。以下の例でわかるように、ビジネスに630万ドルのEBITDA EBITDA EBITDAまたは利息、税金、減価償却前利益がある場合、これらの純控除が行われる前の企業の利益です。EBITDAは、資本構造の影響を受ける前のコア業務からの事業の収益性を検討するため、事業の運営上の決定に焦点を合わせています。数式、例、および同様の企業は8倍で取引されており、最終的な価値は630万ドルx 8 = 5,000万ドルです。次に、その値を現在に割り引いて、最終値のNPVを取得します。

#6キャッシュフローのタイミング

すべての期間が必ずしも等しいとは限らないため、DCFモデルのキャッシュフローのタイミングに細心の注意を払うことが重要です。多くの場合、モデルの開始時に「スタブ期間」があり、その年のキャッシュフローの一部のみが受け取られます。さらに、キャッシュフロー(実際の投資を行う)は通常、スタブが受け取られるまでの一定の期間です。

ExcelのXNPVXNPV関数ExcelのXNPV関数は、財務モデリングおよび評価分析で通常のNPV関数よりも使用して、精度と正確性を確保する必要があります。 XNPV式は、シリーズで割り引かれる各キャッシュフローに対応する特定の日付を使用します。このガイドでは、例とシーンショット、およびXIRR XIRR vsIRRを使用して段階的に学習します。XIRRとIRRを使用する理由。 XIRRは、個々のキャッシュフローに特定の日付を割り当て、Excelで財務モデルを構築するときにIRRよりも正確にします。 DCFモデルを構築するときに、キャッシュフローのタイミングを非常に具体的にする簡単な方法です。ベストプラクティスは、財務分析を実行するときに、通常のExcelNPV式NPV式よりも常にこれらを使用することです。ExcelのNPV式のガイド。それ'NPV式がExcelでどのように機能するか、およびその背後にある計算を正確に理解することが重要です。 NPV = F / [(1 + r)^ n]ここで、PV =現在価値、F =将来の支払い(キャッシュフロー)、r =割引率、n =将来の期間数、およびIRRExcel関数。

#7DCFエンタープライズの価値

レバレッジなしのフリーキャッシュフローを使用してDCFモデルを構築する場合、到達するNPVは常に企業価値です(EV企業価値企業価値または企業価値は、企業価値全体にその株式価値と純負債を加えたものに等しくなります。加えて、評価に使用される少数株主持分。株式価値だけでなく市場価値全体を調べるため、負債と株式の両方からのすべての所有権と資産請求が含まれます。)これは、ビジネス全体を評価したり、資本構造を考慮せずに他の企業と比較したりする場合に必要なものです(つまり、アップルトゥアップルの比較)。ほとんどの投資銀行にとって、投資銀行投資銀行は、政府、企業にサービスを提供する銀行または金融機関の部門です。引受(資金調達)およびM&A(M&A)アドバイザリーサービスを提供することによる機関。投資銀行は仲介取引として機能し、焦点は企業価値になります。

#8DCF株式価値

ビジネスの株式価値を探している場合は、正味現在価値(NPV)を取ります。正味現在価値(NPV)正味現在価値(NPV)は、全体にわたる将来のすべてのキャッシュフロー(正および負)の値です。現在に割り引いた投資の寿命。 NPV分析は本質的な評価の一形態であり、ビジネスの価値、投資の安全性、レバレッジなしのフリーキャッシュフローを決定し、現金および現金同等物に合わせて調整するために、財務および会計全体で広く使用されます。現金および現金同等物は、貸借対照表のすべての資産。現金同等物には、マネーマーケット証券、銀行の受諾同等物、負債、および少数株主持分が含まれます。これにより、株式価値が得られます。これを株式数で割ると、株価になります。このアプローチは、機関投資家や株式調査アナリストにとってより一般的であり、どちらも株式の売買のレンズを通して見ています。

無料テンプレートをダウンロードする

以下のフォームに名前とメールアドレスを入力して、無料のDCFモデルExcelテンプレートを今すぐダウンロードしてください。

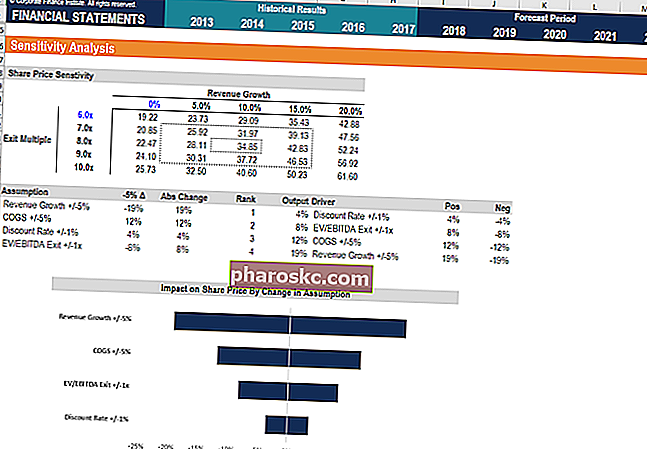

DCFモデルの感度分析

DCFモデルが完成したら(つまり、ビジネスのNPVに到達したら)、感度分析を重ねて、モデルのさまざまな推進要因または仮定が変化したときにビジネスがどのような価値の範囲に値するかを判断します。

この分析を実行するために、アナリストは2つの主要なExcelツール(データテーブルとゴールシーク)を使用します。ビジネスのNPVを、基礎となる仮定に影響を与えるセルにリンクすることにより、さまざまな入力によって値がどのように変化するかを確認できます。

感度分析の実行方法の学習に興味がある場合は、Excelで感度分析を実行する方法に関する多くのリソースがあります。

割引キャッシュフロー式ビデオ

数式がどのように機能し、それを財務分析に組み込む方法についてのファイナンスのビデオ説明をご覧ください。

その他のDCFおよび財務モデリングトレーニング

Financeは、Financial Modeling and Valuation Analyst(FMVA)®指定FMVA®認定の公式グローバルプロバイダーです。Amazon、JP Morgan、Ferrariなどの企業で働く350,600人以上の学生に参加してください。コーポレートファイナンスのキャリアを次のレベルに引き上げたい場合は、そこに到達するためのさまざまな財務モデリングリソースが用意されています。

金融アナリストにとって最も人気があり役立つリソースは次のとおりです。

- エクイティリサーチvsインベストメントバンキングエクイティリサーチvsインベストメントバンキングエクイティリサーチvsインベストメントバンキング。資本市場でのキャリアを見るときは、投資銀行や株式調査に適しているかどうかを理解することが重要です。どちらも優れた実務経験と高給を提供します。どちらかを選択することは、何よりも個性に帰着します。

- 投資銀行の面接の質問投資銀行の面接の質問と回答投資銀行の面接の質問と回答。この実際のフォームは、銀行が新しいアナリストまたはアソシエイトを雇うために使用されました。IBインタビューの洞察と戦略。質問は、銀行と業界の概要、雇用履歴(履歴書)、技術的な質問(財務、会計、評価)、行動(適合)に分類されます。

- トップバンクのリストトップ投資銀行のリスト世界のトップ100投資銀行のリストをアルファベット順にソートしました。リストの上位の投資銀行は、ゴールドマンサックス、モルガンスタンレー、BAML、JPモルガン、ブラックストーン、ロスチャイルド、スコシアバンク、RBC、UBS、ウェルズファーゴ、ドイツ銀行、シティ、マッコーリー、HSBC、ICBC、クレディスイス、バンクオブアメリカメリルリンチです。

- 財務モデリングコース

- 財務モデルの種類財務モデルの種類最も一般的な種類の財務モデルには、3ステートメントモデル、DCFモデル、M&Aモデル、LBOモデル、予算モデルがあります。トップ10タイプを発見

- Excelコース