資金文のソースと用途は別の時代から財政状態にある会社の変更の要約です。資金の流れや財政状態の変化の声明とも呼ばれます。キャッシュフロー計算書に置き換えられました。キャッシュフロー計算書キャッシュフロー計算書(正式にはキャッシュフロー計算書と呼ばれます)には、特定の期間に企業が生成および使用した現金の量に関する情報が含まれています。営業活動による現金、投資による現金、資金調達による現金の3つのセクションで構成されています。 (1989)米国で監査された年次報告書。監査済み財務諸表公開会社は、法律により、財務諸表が登録済みの公認会計士によって監査されていることを確認する義務があります。独立監査の目的は、経営者が重大な誤りのない財務諸表を提示したことを保証することです。監査済み財務諸表は意思決定者を支援します

キャッシュフロー計算書は、会計期間(通常は1か月または1年)にわたる企業のキャッシュインフローとキャッシュアウトフローを示します。キャッシュフロー計算書は、現金および現金同等物の変動に関する情報を提供します。現金同等物現金および現金同等物は、貸借対照表上のすべての資産の中で最も流動性があります。現金同等物には、マネーマーケット証券、キャッシュフローを営業活動、投資活動、および財務活動に分類することによる銀行家による事業の受け入れが含まれます。これは、企業が財務諸表を提示する会計期間ごとに作成する重要なレポートです。

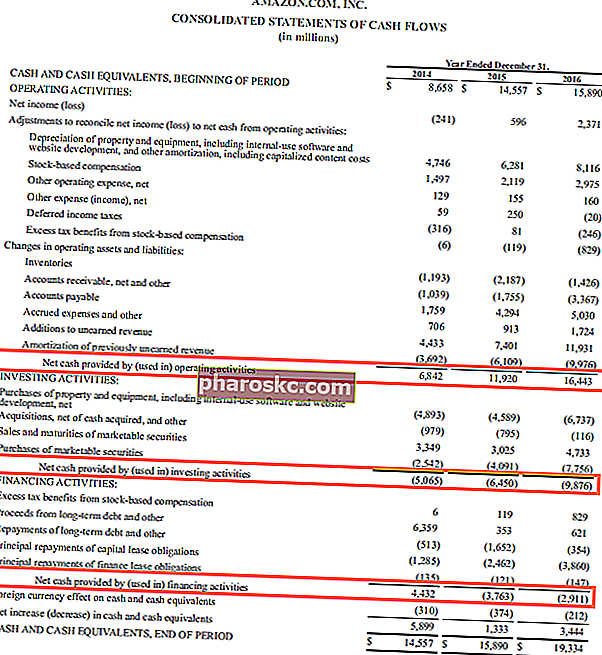

出典:Amazon.com

出典:Amazon.com

あらゆる事業の現金状況を監視することが重要です。損益計算書損益計算書損益計算書は、一定期間の損益を示す会社の中核財務諸表の1つです。損益は、すべての収益を取り、営業活動と非営業活動の両方からすべての費用を差し引くことによって決定されます。このステートメントは、企業財務(財務モデリングを含む)と会計の両方で使用される3つのステートメントの1つです。利益を反映していますが、現金の構成要素を示すものではありません。ビジネスがその現金で何をしているかについての重要な情報は、キャッシュフロー計算書によって提供されます。他の財務諸表と同様に、キャッシュフロー計算書は通常毎年作成されますが、より頻繁に作成されることもあります。キャッシュフロー計算書が現金の流れをカバーしていることは注目に値します。キャッシュフローキャッシュフロー(CF)は、企業、機関、または個人が持っている金額の増減です。金融では、この用語は、特定の期間に生成または消費された現金(通貨)の量を表すために使用されます。一定期間のCFには多くの種類があります(特定の日付のビジネスのスナップショットを提供する貸借対照表とは異なります)。また、キャッシュフロー計算書は予算形式で作成し、後で実際の数値と比較することができます。一定期間のCFには多くの種類があります(特定の日付のビジネスのスナップショットを提供する貸借対照表とは異なります)。また、キャッシュフロー計算書は予算形式で作成し、後で実際の数値と比較することができます。一定期間のCFには多くの種類があります(特定の日付のビジネスのスナップショットを提供する貸借対照表とは異なります)。また、キャッシュフロー計算書は予算形式で作成し、後で実際の数値と比較することができます。

資金の出典と使用法の説明から

キャッシュフロー計算書は、会社がどこからお金を受け取ったか、そしてそれがどのように使われたかを正確に示しています。会社が受け取った(流入)および会社が費やした(流出)すべての現金は、このステートメントに示されています。このステートメントは、任意の2つの貸借対照表の間のすべての貸借対照表項目で発生した変更をリストすることによって作成されます。貸借対照表貸借対照表は、3つの基本的な財務諸表の1つです。これらのステートメントは、財務モデリングと会計の両方にとって重要です。貸借対照表には、会社の総資産と、これらの資産が負債または資本を通じてどのように資金調達されているかが表示されます。資産=負債+資本日。

キャッシュフロー計算書は、貸借対照表勘定の変更が企業が利用できる現金にどのように影響するかを示しています。声明の予測は、特に短期的な目標や投資を計画する際に、企業がそのような行動に利用できる現在の現金を確認するのに役立ちます。経営陣または投資家は、キャッシュフロー計算書を使用して、企業の取引活動に関する健全または不健全な傾向を把握できます。

ステートメントの構成

一般に、ステートメントは2つのセクションで構成されます。ソース(お金がどこから来たのか)とアプリケーション(お金がどこに行ったのか)です。

資金源は以下から発生します:

- 負債の減少または資産の増加

- 純利益純利益純利益は、損益計算書だけでなく、3つの主要な財務諸表すべてにおいて重要な項目です。損益計算書を通じて取得されますが、純利益は貸借対照表とキャッシュフロー計算書の両方で使用されます。税引き後

- 固定資産の処分または再評価

- ローンの収入シニアデットシニアデットは、会社のキャッシュフローを最初に請求した会社が支払うべきお金です。得られた劣後債務など、他のどの債務よりも安全です

- 株式の収入株式株式とは何ですか?会社の株式を所有する個人は株主と呼ばれ、会社の残余資産と収益の一部を請求する資格があります(会社が解散した場合)。「株式」、「株式」、および「株式」という用語は同じ意味で使用されます。発行された

- 会社が以前に付与したローンで受け取った返済

- 正味運転資本の増加正味運転資本正味運転資本(NWC)は、貸借対照表上の会社の流動資産(現金控除後)と流動負債(負債控除後)の差です。これは、企業の流動性と短期的な義務を果たす能力、および事業の運営に資金を提供する能力の尺度です。理想的な位置は

資金の申請には以下が含まれます:

- 会社が満たすべき損失

- 固定資産/投資の購入

- ローンの全額または一部の支払い

- ローンの付与

- 税金の責任

- 支払われたまたは提案された配当

- 正味運転資本の減少

追加のリソース

Financeは、グローバルなFinancial Modeling&Valuation Analyst(FMVA)™FMVA®認定の公式プロバイダーです。Amazon、JP Morgan、Ferrari認定プログラムなどの企業で働く350,600人以上の学生に参加して、誰もが世界クラスの金融アナリストになるのを支援するように設計されています。 。財務モデリングコース、トレーニング、および演習を通じて、世界中の誰もが優れたアナリストになることができます。あなたのキャリアを前進させ続けるために、以下の追加の財務リソースが役に立ちます:

- 貸借対照表項目の予測貸借対照表項目の予測貸借対照表項目の予測には、運転資本、PP&E、負債株式資本、および純利益の分析が含まれます。このガイドでは、計算方法について説明しています。

- フリーキャッシュフローフリーキャッシュフロー(FCF)フリーキャッシュフロー(FCF)は、投資家が最も関心を持っているものを生み出す企業の能力を測定します。つまり、利用可能な現金は任意の方法で分配されます。

- キャッシュリッチスプリットオフキャッシュリッチスプリットオフキャッシュリッチスプリットオフは、売り手が会社の資産を会社の「キャッシュリッチ」子会社の株式と非課税ベースで交換する手法です。この手法により、企業は技術的に何も販売することなく、非中核資産を処分し、現金で出現することができます。

- 1株当たり現金利益1株当たり現金利益1株当たり現金利益(現金EPS)は、会社が生み出した営業キャッシュフローを発行済み株式数で割ったものです。1株当たりの現金利益(Cash EPS)は、会社の純利益を発行済み株式数で割る従来の1株当たり利益(EPS)とは異なります。