その他の包括利益は、GAAPおよびIFRS基準によると、IFRS基準は国際財務報告基準(IFRS)であり、取引およびその他の会計方法を決定する一連の会計規則で構成される収益、費用、利益、および損失で構成されます。イベントは財務諸表で報告する必要があります。これらは、金融業界での信頼性と透明性を維持するように設計されており、損益計算書の純利益から除外されます。損益計算書損益計算書は、一定期間の損益を示す企業の中核財務諸表の1つです。損益は、すべての収益を取り、営業活動と非営業活動の両方からすべての費用を差し引くことによって決定されます。このステートメントは、企業財務(財務モデリングを含む)と会計の両方で使用される3つのステートメントの1つです。 。売上高売上高売上高は、企業が商品の販売またはサービスの提供から受け取る収入です。会計では、「売上高」と「収益」という用語は、同じことを意味するために同じ意味で使用されることがあり、しばしば同じ意味で使用されます。収益は必ずしも受け取った現金を意味するわけではありません。 、その他の包括利益として報告される費用、利益、および損失は、まだ実現されていないもののみです。同じことを意味します。収益は必ずしも受け取った現金を意味するわけではありません。 、その他の包括利益として報告される費用、利益、および損失は、まだ実現されていないもののみです。同じことを意味します。収益は必ずしも受け取った現金を意味するわけではありません。 、その他の包括利益として報告される費用、利益、および損失は、まだ実現されていないもののみです。

その他の包括利益には何が含まれていますか?

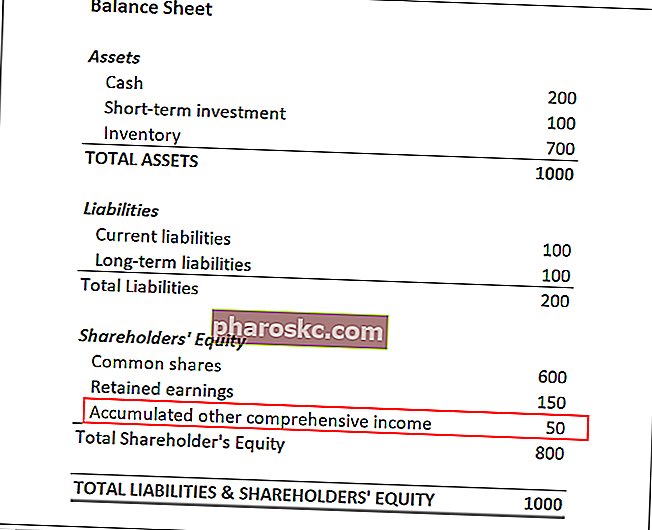

その他の包括利益は、会社の貸借対照表に表示されます。これは利益剰余金に似ています。利益剰余金利益剰余金の計算式は、株主に支払われたすべての配当金を差し引いたすべての累積純利益を表します。利益剰余金は貸借対照表の資本の一部であり、株主への配当として分配されず、代わりに再投資のために留保される事業の利益の一部を表します。これは、純利益から除外される項目を除いて、純利益の影響を受けます。所得。これは、未実現利益/損失の価値が上下するにつれて、純利益の変動性を減らすのに役立ちます。

アカウントに含まれる一般的なアイテムは次のとおりです。

- 売却可能な投資の利益または損失

- キャッシュフローヘッジとして保有するデリバティブの損益

- 外貨両替外国為替取引-外国為替市場の取引方法外国為替取引により、ユーザーはさまざまな通貨の上昇と下降を利用できます。外国為替取引では、ペアを構成する他の通貨に対する各通貨の相対値に基づいて通貨ペアを売買します。利益または損失

- 年金制度の利益または損失

その他の包括利益の報告基準

会計基準によれば、その他の包括利益は会社の純利益の一部として報告することはできず、損益計算書に含めることもできません。代わりに、数値は株主資本の下で累積されたその他の包括利益として報告されます。株主資本株主資本(株主資本とも呼ばれます)は、株式資本と利益剰余金で構成される会社の貸借対照表上の勘定です。また、資産から負債を差し引いた残存価値を表します。元の会計等式を再配置することにより、会社の貸借対照表で株主資本=資産–負債を取得します。

その他の収入として請求できるのは、未実現の項目のみです。取引が実現したら(たとえば、会社の投資が売却されたら)、会社の貸借対照表から削除する必要があります。貸借対照表貸借対照表は、3つの基本的な財務諸表の1つです。これらのステートメントは、財務モデリングと会計の両方にとって重要です。貸借対照表には、会社の総資産と、これらの資産が負債または資本を通じてどのように資金調達されているかが表示されます。資産=負債+資本であり、損益計算書で実現損益として認識されます。

その他の包括利益の重要性

その他の包括利益は、重要な財務分析です。財務諸表の分析財務諸表の分析を実行する方法。このガイドでは、マージン、比率、成長、流動性、レバレッジ、収益率、収益性など、損益計算書、貸借対照表、およびキャッシュフロー計算書の財務諸表分析を実行する方法について説明します。企業の収益と全体的な収益性をより包括的に評価するための指標。損益計算書は依然として会社の収益性の主要な指標ですが、その他の包括利益は財務報告の信頼性と透明性を向上させます。

その他の収入情報では、会社の日常業務を明らかにすることはできませんが、その他の重要な項目についての洞察を提供することはできます。たとえば、アナリストは会社の投資の管理に関する洞察を得ることができます。報告された投資の未実現利益/損失は、会社の投資の実際の実現利益または損失を予測する場合があります。

また、企業が海外事業を営んでいる場合、他の収入セクションは、企業の海外事業のダイナミクスの理解に貢献し、外国為替変動の影響を評価することができます。最後に、企業の将来の年金債務が未実現利益にどの程度影響するかを判断するのに役立ちます。

関連する読み物

Financeは、グローバルなFinancial Modeling&Valuation Analyst(FMVA)™FMVA®認定の公式プロバイダーです。Amazon、JP Morgan、Ferrari認定プログラムなどの企業で働く350,600人以上の学生に参加して、誰もが世界クラスの金融アナリストになるのを支援するように設計されています。 。あなたのキャリアを前進させ続けるために、以下の追加の財務リソースが役に立ちます:

- 財務諸表の分析財務諸表の分析財務諸表の分析を実行する方法。このガイドでは、マージン、比率、成長、流動性、レバレッジ、収益率、収益性など、損益計算書、貸借対照表、およびキャッシュフロー計算書の財務諸表分析を実行する方法について説明します。

- 損益計算書のラインアイテムの予測損益計算書のラインアイテムの予測損益計算書のラインアイテムを予測するさまざまな方法について説明します。損益計算書の項目の予測は、売上高から始まり、次にコストです。

- 年収年収年収は、会計年度中に得られた収入の合計値です。総年収とは、控除前のすべての収入を指し、純年収とは、すべての控除が行われた後に残っている金額を指します。この概念は個人と企業の両方に適用されます

- 財務分析比率用語集財務分析比率用語集用語集および一般的な財務分析比率用語の定義。これらの重要な用語を理解することが重要です。