エネルギー部門としても知られる石油・ガス産業は、原油と天然ガスの探査、開発、精製のプロセスに関連しています。この業界に直接的および間接的に投資することは可能です。投資家は、スポットスポット価格を使用して商品を購入することを選択できます。スポット価格は、即時決済のために売買できる証券、通貨、または商品の現在の市場価格です。言い換えれば、それは売り手と買い手が現在資産を評価する価格です。市場または先物先物および先物先物および先物契約(より一般的には先物および先物と呼ばれる)は、リスクをヘッジしたり推測したりするために企業および投資家が使用する契約です。先物と先物は、原資産から価値を引き出すデリバティブ資産の例です。市場。または、投資家は、株式市場を通じて株式を購入することで投資できます。株式市場株式市場とは、証券取引所または店頭で取引される株式を発行、売買するために存在する公開市場を指します。株式は、株式とも呼ばれ、会社の所有権の一部を表します。

概要

- 石油・ガス業界には、商品の検索、掘削、抽出、精製、および流通のプロセスに関与するすべての企業が含まれます。

- 業界は、上流、中流、下流の3つのカテゴリで構成されています。

- 評価方法には、割引キャッシュフローを使用して正味現在価値と、フローバレルあたりの企業価値などの業界固有の比率を見つけることが含まれます。

石油とガスの価格はどのように設定されていますか?

石油とガスの価格は需要と供給に依存します需要と供給供給と需要の法則はミクロ経済学の概念であり、効率的な市場では、商品の供給量とその商品の需要量は互いに等しいと述べています。その財の価格は、需要と供給が互いに等しくなる点によっても決定されます。商品のために。製品の需要が低下すると、価格も低下します。価格が上昇するにつれて、より多くの投資が掘削プロジェクトとより効率的な技術の発明に費やされます。したがって、石油とガスの供給は価格主導型です。

石油輸出国機構(OPEC)は、埋蔵量の75%と石油生産の43%を管理しています。したがって、それらは石油の供給と価格に大きな影響を及ぼします。一方、消費のセグメントが需要を牽引します。主なセグメントは、産業消費、住宅消費、および発電です。

アップストリーム、ミッドストリーム、およびダウンストリーム

石油・ガス業界には3つの要素があり、バリューチェーンの各部分に1つずつあります。バリューチェーンバリューチェーンは、最終製品に付加価値を与えるのに役立つ企業内のすべての活動とプロセスです。今日のビジネス環境では、世界中の企業が。各コンポーネントは複雑であるため、ほとんどの企業は1つに重点を置いています。

1.上流

上流産業の別名は、原油と天然ガスを見つけて生産するため、探鉱と生産(E&P)です。また、E&Pプロセスを支援するサービス会社、たとえば、リグオペレーター、エンジニアリングおよび科学会社、機器メーカーで構成されています。

2.ミッドストリーム

上流産業が石油とガスを見つけて生産した後、中流企業は製品を保管して輸送します。中流企業は、石油生産地域を顧客がいる人口密集地に接続するために取り組んでいます。

接続は、パイプライン、レール、タンカー、およびトラックを介して行われます。また、中流企業は上流と下流の生産者の特性を持っています。たとえば、一部の企業は、硫黄や天然ガスの液体を除去するための処理プラントを所有しています。

3.下流

中流企業が製品を提供する一方で、下流セグメントは最終製品を精製、販売、および消費者に配布します。最終製品には、ガソリン、ジェット燃料、灯油、ディーゼルなどがあります。最終製品は、製油所の複雑さに依存しています。現在の需要に合わせて複数のタイプを製造できるものもあります。

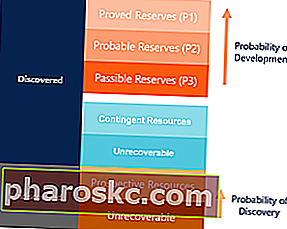

埋蔵量と資源

石油とガスの埋蔵量と資源は、将来商業的に回収できる可能性のある量です。埋蔵量と資源は、推定量に基づいてさらに分類され、フィールドの可能性を判断するのに役立ちます。

埋蔵量の3つのカテゴリーは、証明された、可能性のある、および可能な埋蔵量です。カテゴリごとに、回復の確率が異なります。たとえば、確認埋蔵量の回収率は90%です。一方、資源は埋蔵量に比べて確実性が低くなります。それはさらに偶発的なものと将来的なものに分けられ、偶発的なリソースは回復の可能性を高めます。

石油・ガス生産者の評価方法

1.純資産価値(NAV)

純資産価値純資産価値純資産価値(NAV)は、ファンドの資産の価値から負債の価値を差し引いたものとして定義されます。「純資産価値」という用語は、投資信託に関連して一般的に使用され、保有資産の価値を決定するために使用されます。SECによると、投資信託とユニット投資信託(UIT)は、NAVを計算する必要があります。または、割引キャッシュフローは石油およびガス生産者の価値を決定するのに役立ちます。ほとんどのNAVは、税引き後のキャッシュフローの現在価値です。NAV計算を実際の価値をより反映するようにするために、NAVは実証済みおよび推定埋蔵量を考慮しています。

2.倍数の取引

倍数の取引は、投資家が会社の評価を同業他社と比較するのに役立ちます。使用される一般的な倍数は次のとおりです。

- 流動バレルあたりの企業価値(EV / boe / d):

- 生産1バレルあたりの会社の価値を決定します。投資家が会社の価格を会社の生産量と比較するのに役立ちます

- フィールドネットバック:

- 標準コストを差し引いた後の1バレルの石油から作成されたマージンを示します。税金や利子を考慮せずに資産の収益性を示します。

- 準備金に対する企業価値(EV / boe):

- 流れるバレルあたりのEVに似ていますが、バレルがまだ地面にある会社の価格を比較します。これは、企業の資産の将来の可能性を判断するのに役立ちます。

- 検索、開発、取得(FD&A)のコスト:

- バレルリザーブを見つけて生産するコストを示します。

- リサイクル率:

- 石油またはガス資産の収益性のレベルを示します。

- 価格/ NAV(P / NAV):

- 投資家が会社の基礎となる正味現在価値に支払う金額を計算します。

油田サービスの評価方法

割引キャッシュフローは、サービス会社の一般的な評価方法ではありません。代わりに、一般的な方法はEV / EBITDA EV / EBITDAです。EV/ EBITDAは、企業価値(EV)を平均に対するEBITDA倍数で評価することにより、類似のビジネスの価値を比較するための評価に使用されます。このガイドでは、EV / EBTIDAの倍数をさまざまなコンポーネントに分解し、それを段階的に計算する方法を説明します。P/ EフォワードP / EレシオフォワードP / Eレシオは、現在の株価をで除算します。 1株当たりの推定将来利益。株価収益率の例、数式、Excelテンプレート。 、および部品の合計部品の合計(SOTP)評価部品の合計(SOTP)の評価は、各事業セグメントまたは子会社の価値を個別に評価し、それらを加算することによって会社を評価するアプローチです。EV / EBITDAおよびP / Eに影響を与える要因には、成長の見通し、リスクプロファイル、およびリーダーシップチームの強さが含まれます。部品の合計は、油田サービス業界の複数のセグメントに関与している会社に適しています。

追加リソース

FinanceのOil&GasPrimerをお読みいただきありがとうございます。ファイナンスは、Certified Banking&Credit Analyst(CBCA)™CBCA™認定を提供しますCertified Banking&Credit Analyst(CBCA)™認定は、ファイナンス、アカウンティング、クレジット分析、キャッシュフロー分析、コベナンツモデリング、ローンをカバーするクレジットアナリストのグローバルスタンダードです。返済など。キャリアを次のレベルに引き上げたいと考えている人のための認定プログラム。あなたのキャリアを学び、前進させ続けるために、以下のリソースが役に立ちます:

- S&PセクターS&PセクターS&Pセクターは、上場企業を11のセクターと24の業界グループに分類する方法を構成します。Standard&Poor's(S&P)とMorgan Stanely Capital International(MSCI)によって作成され、グローバル産業分類標準(GICS)としても知られています。

- 鉱業入門鉱業入門鉱業は、貴金属やその他の地質学的物質の抽出に関与しています。抽出された材料は、探鉱者または鉱夫に経済的利益をもたらす鉱化形態に変換されます。鉱業の典型的な活動には、金属生産が含まれます

- 原油の概要原油の概要原油は、地下にある炭化水素の天然混合物です。それは、高粘度の液体から濃いタール状の物質の範囲で現れる可能性があります。この物質は、世界中で最も広く使用されている燃料源の1つです。

- 石油およびガスの貸借対照表石油およびガス会社の貸借対照表石油およびガス会社の貸借対照表の固有の項目には、証明済み準備金、未証明準備金、資産除去債務、およびデリバティブの公正価値が含まれます。