営業費用、営業費用、または「オペックス」とは、事業の営業活動に関して発生した費用を指します。言い換えれば、運営費は、企業が事業活動を行うために行わなければならない費用です。

運営費は、企業の経営成績を分析するために不可欠です。したがって、社内外のアナリストが会社の運用コストを特定することが重要です。主に、彼らは会社のコストと販売管理の効率についての理解を深めることができます。

概要

- 営業費用は、会社の投資または財務活動ではなく、運営活動を反映しています。

- 営業活動は、収益を生み出す上での企業の主要な商業活動です。

- 物的資産に関しては、営業費用と設備投資を区別することが重要です。

運用活動とは何ですか?

会社の運営費を計算する前に、事業の運営活動または主要な収益を生み出す活動、および資金調達または投資活動ではないその他の活動を特定することが不可欠です。

営業活動は主に会社の商業活動を対象としています。たとえば、製造会社の主な事業活動は原材料から製品を生産することですが、商社の場合は、サプライヤーから製品を購入してエンドユーザーに販売することです。

運用活動は業界によって大きく異なることに注意することが重要です。事業活動は、ある業界では運営されているが、別の業界では資金調達または投資として分類できます。たとえば、建物の購入は通常、ほとんどの業界で投資活動です。ただし、購入した建物は転売を目的としているため、不動産会社の運営活動です。

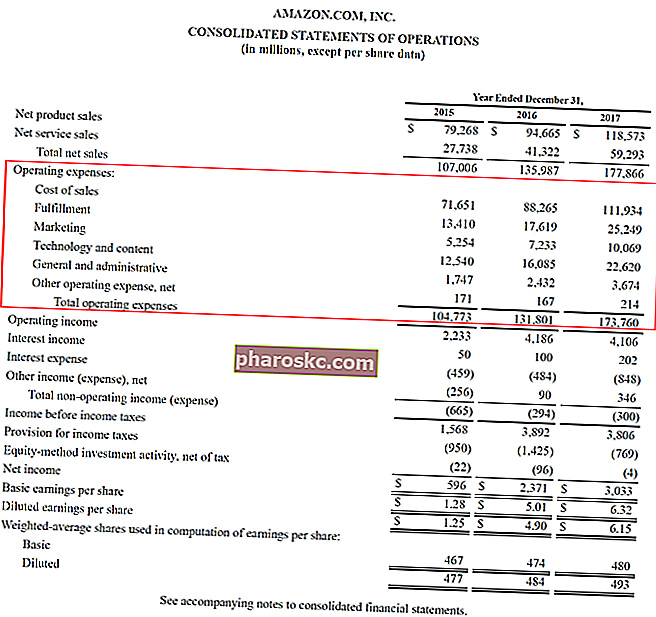

例

Amazon.comの損益計算書の例を以下に示します。赤い境界線で囲まれたAmazonの運営費には、販売費、フルフィルメント、マーケティング、一般管理費、テクノロジーとコンテンツ、およびその他の運営費が含まれます。

営業費用と設備投資

企業の場合、営業費用には通常、消耗品、広告費、管理費が含まれます。販売管理費には、特定の期間に企業が負担したすべての非生産費が含まれます。これには、家賃、広告、マーケティング、会計、訴訟、旅行、食事、管理給与、ボーナスなどの費用が含まれます。場合によっては、減価償却費、賃金、家賃、光熱費も含まれることがあります。ただし、資本または物的資産に関連するコストに関しては、営業費用と設備投資を区別することが重要です。

営業費用のカウンターパートは資本的支出であり、これは企業が営業活動を行うシステムを開発または改善するための費用です。たとえば、機械の購入は設備投資と見なされます。それどころか、機械の修理および保守は運営費とみなされます。

固定費と変動費

営業費用の分析に関しては、費用を固定費または変動費のいずれかに分類します。固定費および変動費は、その性質に応じていくつかの方法で分類できます。最も一般的な方法の1つは、固定費と変動費による分類です。固定費は生産量の単位の増減によって変化しませんが、変動費は完全に依存します。このようにして、マネージャーは経費の性質をよりよく理解できます。固定費は短期的に同じである費用であり、変動費は企業が生産する製品またはサービスの数に関連する費用です。

言い換えれば、固定費は長期的にのみ変化する可能性がありますが、変動費は会社の運営上の決定に依存します。たとえば、家賃や従業員の賃金などの費用は固定費ですが、購入した消耗品は変動費です。

状況に応じて、同じカテゴリの営業費用が固定費または変動費のいずれかになり得ることは注目に値します。たとえば、正社員の賃金は会社の固定費ですが、臨時従業員または契約社員の賃金は変動費として識別する必要があります。この違いを理解することで、管理者は時間枠を考慮しながら運営費をより適切に管理できます。

運営費の重要性

運営費は、企業のコストと在庫管理の効率を測定するのに役立つため、非常に重要です。これは、企業の主な目標である収益を生み出すために企業が行う必要のあるコストとニーズを浮き彫りにします。

企業が競合他社と比較して比較的高い運用コストを負担している場合、それは企業が不十分な在庫管理に直面しており、近い将来に過剰在庫の問題が発生する可能性があることを示している可能性があります。

会社の運用コストを確認することの欠点は、比率ではなく絶対数であるということです。これは、費用が企業の規模を反映できないことを意味し、同じ業界であっても企業間の指標として使用することは不合理です。ただし、過去の会社の現在のパフォーマンスを反映できるため、水平分析に非常に役立ちます。

追加リソース

ファイナンスは、グローバルなCertified Banking&Credit Analyst(CBCA)™CBCA™認定の公式プロバイダーです。CertifiedBanking&Credit Analyst(CBCA)™認定は、ファイナンス、アカウンティング、クレジット分析、キャッシュフロー分析をカバーするクレジットアナリストのグローバルスタンダードです。 、コベナンツモデリング、ローン返済など。誰もが世界クラスの金融アナリストになるのを支援するように設計された認定プログラム。あなたのキャリアを前進させ続けるために、以下の追加の財務リソースが役に立ちます:

- コスト構造コスト構造コスト構造とは、企業が負担する費用の種類を指し、通常、固定費と変動費で構成されます。固定費は変わりません

- 在庫未払い日数在庫未払い日数在庫未払い日数(DIO)は、会社が在庫を販売する前に保持する平均日数です。在庫未払い日数の計算は、企業が在庫を現金に変換するまでの時間を示しています。これは流動性指標であり、企業の運営および財務効率の指標でもあります。

- 営業利益営業利益営業利益は、営業利益または金利税引前利益(EBIT)とも呼ばれ、営業の直接および間接費用を差し引いた後に残った収益額です。営業利益の計算では、支払利息、受取利息、およびその他の非営業収入源は考慮されません。

- マルチステップの損益計算書マルチステップの損益計算書マルチステップの損益計算書は、総収益と費用を営業ヘッドと非営業ヘッドに分離する損益計算書です。それは提供します