財務諸表の一般的な構造ながら財務諸表の分析財務諸表の分析を実行する方法。このガイドでは、マージン、比率、成長、流動性、レバレッジ、収益率、収益性など、損益計算書、貸借対照表、およびキャッシュフロー計算書の財務諸表分析を実行する方法について説明します。銀行にとって、通常の会社とそれほど変わらないので、銀行業務の性質は、口座の細分類に大きな違いがあることを意味します。銀行は他の事業よりもはるかに多くのレバレッジを使用し、資産から生み出す利息収入(ローン)と資金コスト(顧客預金)の間でスプレッドを獲得します。

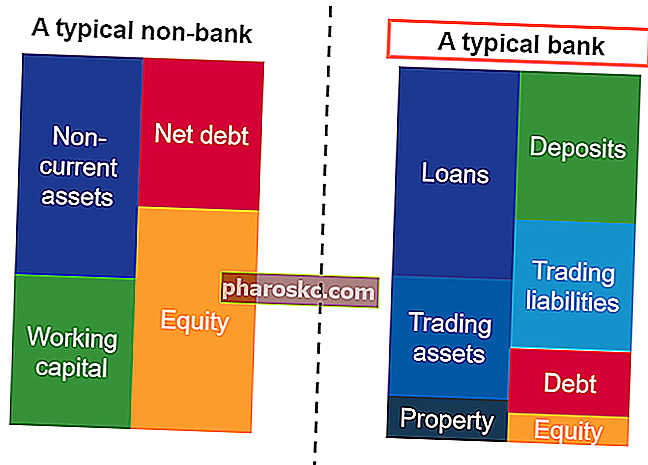

典型的なバランスシート

典型的な貸借対照表貸借対照表貸借対照表は、3つの基本的な財務諸表の1つです。これらのステートメントは、財務モデリングと会計の両方にとって重要です。貸借対照表には、会社の総資産と、これらの資産が負債または資本を通じてどのように資金調達されているかが表示されます。資産=負債+資本は、コア会計方程式、資産は負債と資本に等しいもので構成されます。これらの勘定の下で、一部の企業は、PP&Eなどの他の大規模なクラスを持っている場合があります。PP&E(有形固定資産)PP&E(有形固定資産)は、貸借対照表にある中核的な固定資産の1つです。 PP&Eは、設備投資、減価償却、および固定資産の取得/処分の影響を受けます。これらの資産は、企業の運営と将来の支出の財務計画と分析において重要な役割を果たします。無形資産無形資産IFRSによると、無形資産は、物理的実体のない識別可能な非金銭的資産です。すべての資産と同様に、無形資産は、将来、会社に経済的利益をもたらすことが期待される資産です。長期的な資産として、この期待は1年を超えます。 、流動資産、売掛金会計私たちの会計ガイドとリソースは、あなた自身のペースで会計と財務を学ぶための自習ガイドです。何百ものガイドとリソースを閲覧します。 、買掛金など。この期待は1年を超えています。 、流動資産、売掛金会計私たちの会計ガイドとリソースは、あなた自身のペースで会計と財務を学ぶための自習ガイドです。何百ものガイドとリソースを閲覧します。 、買掛金など。この期待は1年を超えています。 、流動資産、売掛金会計私たちの会計ガイドとリソースは、あなた自身のペースで会計と財務を学ぶための自習ガイドです。何百ものガイドとリソースを閲覧します。 、買掛金など。

ただし、銀行には、他の会社にはない独自のクラスの貸借対照表項目があります。銀行の貸借対照表の一般的な構造は次のとおりです。

- 資産

- プロパティ

- 取引資産

- 顧客への貸付

- 中央銀行への預金

- 負債

- 中央銀行からのローン

- 顧客からの預金

- 取引負債

- その他 債務

- エクイティ

- 普通株と優先株

財務の貸借対照表ガイドからのリコール貸借対照表貸借対照表は、3つの基本的な財務諸表の1つです。これらのステートメントは、財務モデリングと会計の両方にとって重要です。貸借対照表には、会社の総資産と、これらの資産が負債または資本を通じてどのように資金調達されているかが表示されます。資産=負債+純資産その資産=負債+純資産。

銀行の財務諸表:貸借対照表

銀行の貸借対照表には、特定の固有の項目があります。それぞれの固有のラインアイテムにアクセスします。貸借対照表のラインアイテムの予測貸借対照表のラインアイテムの予測には、運転資本、PP&E、負債株式資本、および純利益の分析が含まれます。このガイドでは、以下のサブセクションで計算方法について説明します。

詳細については、オンラインでファイナンスコースを開始してください。

顧客への貸付および預金

銀行の主な業務と収入源は、銀行の貸付業務と預金業務です。顧客は、比較的少額の利息を受け取る銀行にお金を預けます。その後、銀行は金利の違いから利益を得て、はるかに高い金利で資金を貸し出します。

そのため、顧客への貸付は資産として分類されます。これは、銀行が利息と元本の返済を受け取ることを期待しているためです。債務スケジュール債務スケジュールは、企業がその満期と金利に基づいてスケジュールに持っているすべての債務をレイアウトします。財務モデリングでは、将来のローンの支払利息が流れ、ローンから経済的利益を生み出します。

一方、預金は、顧客が引き出したり、利息を支払ったりすることが予想され、将来的には経済的な流出が発生します。したがって、顧客への預金は負債として分類されます。

中央銀行への貸付と預金

銀行の財務諸表の質問では、これらの銀行はどこにお金を保管していますか?それは昔からの質問のようなものです:床屋は自分の髪を切るのですか?

答えはそれほどクレイジーではありません。ほとんどの国には中央銀行があり、ほとんど(またはすべて)の国立銀行がお金と利益を保管します。中央銀行の銀行からの預金は、通常の会社の現金や同等物と同様に、資産と見なされます。これは、銀行がこれらの預金をかなり簡単に引き出すことができるためです。また、中央銀行のプライムレートを使用して、少額の利息の支払いを受け取ることを期待しています。

中央銀行からのローンは、通常の債務と同様に負債と見なされます。シニアデットシニアデットは、会社のキャッシュフローを最初に請求した会社が支払うべきお金です。劣後債務など、他のどの債務よりも安全です

取引資産および負債

銀行は市場性のある証券を保有する可能性があります市場性のある証券市場性のある証券は、株式または上場会社の負債証券のいずれかに対して発行される無制限の短期金融商品です。発行会社は、事業活動および拡大にさらに資金を提供するための資金を調達するという明確な目的のためにこれらの商品を作成します。または特定の通貨暗号通貨暗号通貨は、ブロックチェーンネットワーキングに基づくデジタル通貨の形式です。ビットコインやイーサリアムのような暗号通貨は広く受け入れられるようになっています。取引の目的で。これらは当然、取引資産と見なされます。購入した有価証券の価値が下落した場合、取引負債が発生する可能性があります。

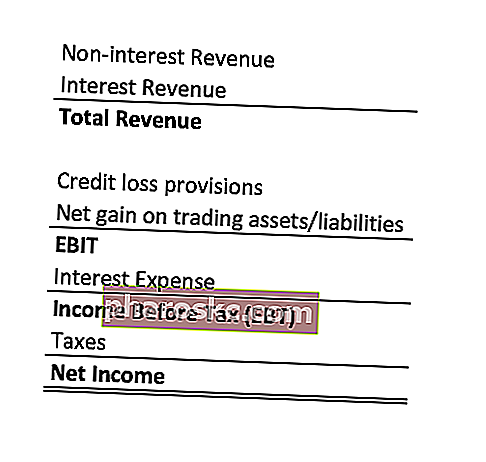

銀行の典型的な損益計算書

繰り返しになりますが、銀行の損益計算書の全体的な構造は、通常の損益計算書からそれほど離れていません。損益計算書損益計算書は、一定期間の損益を示す企業の主要な財務諸表の1つです。損益は、すべての収益を取り、営業活動と非営業活動の両方からすべての費用を差し引くことによって決定されます。このステートメントは、企業財務(財務モデリングを含む)と会計の両方で使用される3つのステートメントの1つです。。損益計算書の上部は収益で、下部は純利益です。

ただし、収益は通常の企業とは異なる方法で得られます。損益計算書は一般的に次のようになります。

銀行の財務諸表:損益計算書

繰り返しになりますが、固有のラインアイテムを見ていきましょう。損益計算書のラインアイテムの予測損益計算書のラインアイテムを予測するさまざまな方法について説明します。損益計算書の項目の予測は、売上高から始まり、一般的な損益計算書にはないコストです。

詳細については、オンラインでファイナンスコースを開始してください。

利息以外の収益

利息以外の収益は、銀行がサービスをサポートするために行う補助的な収益で構成されます。これは、次のもので構成できます。

- ブローカー手数料

- 製品およびサービスからの手数料および手数料

- 引受手数料

- トレーディング資産の売却益

- その他の顧客手数料(NSF手数料、スワイプ手数料、超過手数料)

これらの収入は、利息収入を構成しないものから来ています。

詳細については、オンラインでファイナンスコースを開始してください。

利息収入

利息収入は、銀行が発行するローンに対して受け取る利息の支払いを取得します。場合によっては、この広告申込情報には総利息収入のみが記載されます。また、この行は、総利息収入を統合し、支払利息を差し引いて純利息収入を求める場合もあります。この支払利息支払利息支払利息は、負債またはキャピタルリースを通じて資金を調達する会社から発生します。利息は損益計算書に記載されていますが、債務スケジュールから計算することもできます。スケジュールでは、企業が貸借対照表に記載しているすべての主要な債務の概要を示し、ローンの資金調達に使用される預金に支払われる直接支払利息を乗算して利息を計算する必要があります。一般債務からの支払利息は含まれません。

信用損失引当金

売掛金や貸倒費用と同様に、借り手がローンを返済できない場合に備えて、会社は準備をしなければなりません。これらの不良債権は、貸倒引当金として損益計算書に償却されます。

詳細については、オンラインでファイナンスコースを開始してください。

財務諸表の詳細

銀行の財務諸表に関する財務ガイドをお読みいただき、ありがとうございます。Financeは、Financial Modeling&Valuation Analyst指定のFMVA®認定の公式グローバルプロバイダーです。Amazon、JP Morgan、Ferrariなどの企業で働く350,600人以上の学生に加わり、誰もが世界クラスの金融アナリストになるように設計されています。あなたのキャリアを前進させるために、これらの追加の財務リソースは役に立ちます:

- 3つの財務諸表モデル3つの財務諸表3つの財務諸表は、損益計算書、貸借対照表、およびキャッシュフロー計算書です。これらの3つのコアステートメントは複雑です

- 3つのモデルがどのようにリンクされているか3つの財務諸表がどのようにリンクされているか3つの財務諸表はどのようにリンクされていますか?Excelで財務モデリングと評価を行うために3つの財務諸表をリンクする方法を説明します。純利益と利益剰余金、PP&E、減価償却費、設備投資、運転資本、財務活動、および現金残高の関係

- 優れた金融アナリストになる方法アナリストTrifecta®ガイド世界クラスの金融アナリストになる方法に関する究極のガイド。世界クラスの金融アナリストになりたいですか?業界をリードするベストプラクティスに従い、群衆から目立つことをお探しですか?TheAnalystTrifecta®と呼ばれる私たちのプロセスは、分析、プレゼンテーション、ソフトスキルで構成されています

- 貸借対照表貸借対照表貸借対照表は、3つの基本的な財務諸表の1つです。これらのステートメントは、財務モデリングと会計の両方にとって重要です。貸借対照表には、会社の総資産と、これらの資産が負債または資本を通じてどのように資金調達されているかが表示されます。資産=負債+資本