運転資本管理とは、企業が日々の運営費に十分なリソースを確保するために実行する一連の活動を指します。運営費運営費、運営費、または「オペックス」とは、企業の運営に関連して発生する費用を指します。活動。言い換えれば、生産的な方法でリソースを投資し続けながら。

運転資本を理解する

運転資本は、会社の流動資産と流動負債の差です。

流動資産には、現金、売掛金、棚卸資産が含まれます。

流動負債には、買掛金、短期借入金、および未払負債が含まれます。未払負債未払負債は、企業が特定の期間に発生したが、まだ請求されていない費用を表します。。

一部のアプローチでは、流動資産から現金を差し引き、流動負債から金融負債を差し引く場合があります。

運転資本管理が重要である理由

会社が日常業務に適切なリソースを所有していることを保証することは、会社の存在を保護し、継続企業として事業を継続できることを保証することを意味します。現金の不足、管理されていない商業信用政策、または短期資金調達へのアクセスの制限は、リストラ、資産売却、さらには会社の清算の必要性につながる可能性があります。

運転資金のニーズに影響を与える要因

運転資金のニーズは、すべての企業で同じではありません。運転資金のニーズに影響を与える可能性のある要因は、内因性または外因性である可能性があります。

内因性の要因には、会社の規模、構造、および戦略が含まれます。

外因性の要因には、銀行サービスへのアクセスと利用可能性、金利のレベル、販売された業界と製品またはサービスのタイプ、マクロ経済状況、および会社の競合他社の規模、数、および戦略が含まれます。

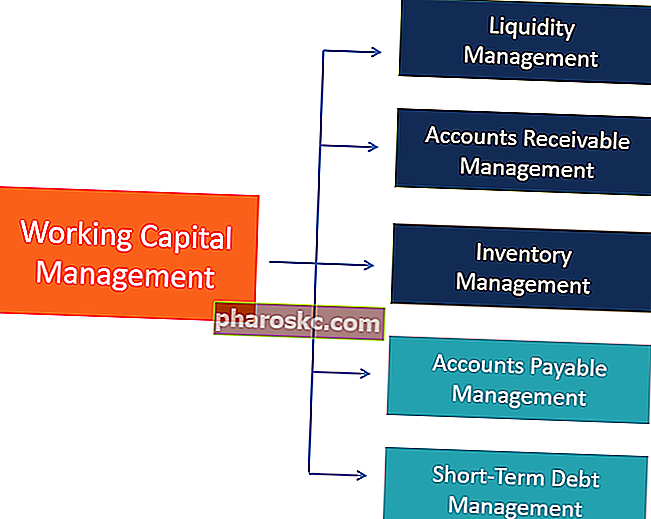

流動性の管理

流動性を適切に管理することで、会社は通常のビジネスニーズと予想外の合理的な金額のニーズに十分な資金を確保できます。また、企業の信用度に影響を与え、ビジネスの成功または失敗の判断に寄与する可能性があるため、これも重要です。

企業の流動性が低いほど、財政難に直面する可能性が高くなり、他の条件は同じです。

ただし、低収益または非収益の資産に駐車されている現金が多すぎると、リソースの割り当てが不十分である可能性があります。

適切な流動性管理は、適切なレベルの現金および/または組織がビジネスニーズに資金を供給するための現金リソースを迅速かつ効率的に生成する能力に現れます。

売掛金の管理

企業は、顧客に適切な柔軟性またはレベルの商業信用を付与すると同時に、業務を通じて適切な金額のキャッシュフローを確保する必要があります。

企業は、顧客の財務力、業界の方針、および競合他社の実際の方針に基づいて、提供するクレジット条件を決定します。

クレジット条件は通常のものである可能性があります。つまり、顧客は通常、請求書を支払うために設定された日数(通常は30〜90日)が与えられます。会社の方針とマネージャーの裁量により、代金引換、代金引換、請求書発行、定期請求など、さまざまな条件が必要かどうかを判断できます。

在庫の管理

在庫管理は、資産に多額の資本を投資することなく、会社が通常の業務や需要の変動に対処するのに十分なレベルの在庫を維持することを目的としています。

過剰な在庫レベルは、過剰な資本がそれに結びついていることを意味します。また、売れ残りの在庫や陳腐化の可能性が在庫の価値を損なうリスクを高めます。

在庫の不足も、会社の売り上げの損失を決定するため、回避する必要があります。

短期債務の管理

流動性管理と同様に、短期資金調達の管理も、会社が過度のリスクを負わずに短期事業の資金調達を行うのに十分な流動性を確保することに焦点を当てる必要があります。

短期資金調達の適切な管理には、適切な資金調達手段の選択と、各手段を介してアクセスされる資金のサイジングが含まれます。人気のある資金源には、通常のクレジットライン、コミットされていないライン、リボルビングクレジット契約、担保付きローンが含まれます。担保付きローン債務(CLO)担保付きローン債務(CLO)は、ローンのプールに裏打ちされた証券です。言い換えれば、担保付ローン債務は、投資家に販売される再パッケージ化されたローンです。担保付ローン債務は、担保付住宅ローン債務(CMO)、割引債権、およびファクタリングに類似しています。

企業は、ピーク時の現金需要に対処するために十分な流動性へのアクセスがあることを確認する必要があります。たとえば、企業は、予期しない現金のニーズに対処するために、通常のニーズをはるかに超える回転クレジット契約を設定できます。

買掛金の管理

買掛金は貿易信用から生じます貿易信用貿易信用は、主に通常の業務の一部として、会社のサプライヤーによって付与された商品やサービスの交換を可能にする、互いにビジネスに従事するエージェント間の合意または理解です。早期支払いと商業債務の間の適切なバランスを達成する必要があります。

早期支払いは利用可能な流動性を不必要に減少させる可能性があり、それはより生産的な方法で使用することができます。

支払いが遅れると、会社の評判と商取引関係が損なわれる可能性がありますが、高水準の商取引債務は会社の信用力を低下させる可能性があります。

概要

- 運転資本管理には、現金、売掛金、買掛金、短期資金調達、在庫の5つの主要項目に関連する動きのバランスを取り、ビジネスが効率的に運営するための十分なリソースを確保することが含まれます。

- 現金のレベルは、通常または小さな予期しないニーズに対処するのに十分である必要がありますが、資本の非効率的な割り当てを決定するほど高くはありません。

- 商業信用は、販売と健全なビジネス関係を維持する必要性と、信用力の低い顧客へのエクスポージャーを制限する必要性とのバランスをとるために適切に使用する必要があります。

- 短期債務と買掛金を管理することで、企業は財務リスクを過度に増加させることなく、通常の業務や予期しないニーズに対して十分な流動性を実現できるはずです。

- 在庫管理では、過度の蓄積や陳腐化を回避しながら、販売するのに十分な製品とその製造プロセス用の材料があることを確認する必要があります。

その他のリソース

ファイナンスは、グローバルなCertified Banking&Credit Analyst(CBCA)™CBCA™認定の公式プロバイダーです。CertifiedBanking&Credit Analyst(CBCA)™認定は、ファイナンス、アカウンティング、クレジット分析、キャッシュフロー分析をカバーするクレジットアナリストのグローバルスタンダードです。 、コベナンツモデリング、ローン返済など。誰もが世界クラスの金融アナリストになるのを支援するように設計された認定プログラム。あなたのキャリアを前進させ続けるために、以下の追加のリソースが役に立ちます:

- 買掛金と売掛金買掛金と売掛金会計では、買掛金と売掛金が混同されることがあります。2つのタイプのアカウントは、記録方法が非常に似ていますが、一方は資産アカウントであり、もう一方は資産アカウントであるため、買掛金と売掛金を区別することが重要です。

- 流動性イベント流動性イベント流動性イベントは、投資家が民間企業への投資ポジションを清算し、それを現金と交換するプロセスです。流動性イベントの主な目的は、流動性の低い資産(民間企業への投資)を最も流動性の高い資産である現金に譲渡することです。

- 売掛金の品質売掛金の品質売掛金の品質は、売掛金の形で会社に支払うべきキャッシュフローが収集される可能性です。

- 運転資本と投資資本運転資本と投資資本職務の遂行において、金融アナリストは運転資本と投資資本を区別する必要があることがよくあります。運転資金も