一般に損益分岐点分析とも呼ばれるコスト-ボリューム-利益分析(CVP分析)は、企業がコストの変化(変動費と固定費の両方)を決定する方法です。固定費と変動費の両方は、いくつかに分類できるものです。最も一般的な方法の1つは、固定費と変動費による分類です。固定費は生産量の単位の増減に応じて変化しませんが、変動費は単独で依存します)、販売量は企業の利益。この情報を使用すると、企業は損益分岐点または特定の利益しきい値または安全マージンに到達するために販売する必要のあるユニットの数を調べることで、全体的なパフォーマンスをよりよく理解できます。

詳細については、財務モデリングコースを開始してください。

CVP分析のコンポーネント

一緒にCVP分析を構成するいくつかの異なるコンポーネントがあります。これらのコンポーネントには、さまざまな計算と比率が含まれます。これらについては、このガイドで詳しく説明します。

CVP分析の主なコンポーネントは次のとおりです。

- CM比率と変動費比率

- 損益分岐点(単位またはドル)

- 安全範囲

- 純利益の変化

- 営業レバレッジの程度

CVP分析を適切に実装するには、最初に損益計算書の貢献利益形式を確認する必要があります。

CVP分析のセットアップ

通常の損益計算書は、収益から売上原価を差し引いた順序に従って粗利益を示し、収益から費用を差し引いたものが純利益になります。貢献利益損益計算書も同様の概念に従いますが、固定費と変動費を分離することで異なる形式を使用します。固定費と変動費費用は、その性質に応じていくつかの方法で分類できます。最も一般的な方法の1つは、固定費と変動費による分類です。固定費は生産量の単位の増減によって変化しませんが、変動費は完全に依存します。

貢献利益は、製品の販売価格から、その製品の製造に関連する変動費を差し引いたものです。この値は、合計または単位ごとに指定できます。

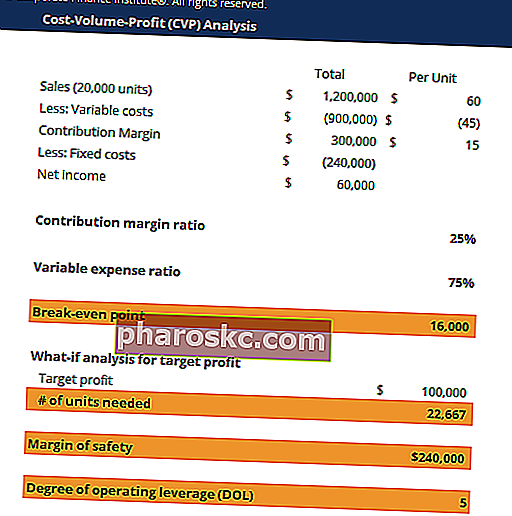

貢献利益(CM)損益計算書の例:

上記の5つの重要なコンポーネントを計算するために、次の例を検討してください。

XYZ Companyには、次の貢献利益損益計算書があります。

| 合計 | ユニットあたり | |

|---|---|---|

| 販売(20,000台) | 1,200,000ドル | 60ドル |

| 少ない:変動費 | -$ 900,000 | -$ 45 |

| 貢献利益 | 300,000ドル | 15ドル |

| 少ない:固定費 | -$ 240,000 | |

| 当期純利益 | 60,000ドル |

#1CM比率と変動費比率

CM比率と変動費比率は、変動費がどれほど重要であるかを知るために企業が一般的に見たい数値です。

CM比率=貢献利益/売上高

変動費率=変動費合計/売上高

高いCM比率と低い変動費比率は、発生した変動費のレベルが低いことを示します。

#2損益分岐点

損益分岐点(BEP)は、単位で、すべての製造コストをカバーするために会社が販売しなければならない製品の数です。同様に、ドルでの損益分岐点は、すべての生産コストをカバーするために会社が生成しなければならない売上の数です。

損益分岐点(BEP)の式は次のとおりです。

BEP =総固定費/ユニットあたりのCM

単位でのBEPは、240,000 / 15 = 16,000単位に等しくなります。したがって、会社が16,000ユニットを販売した場合、利益はゼロになり、会社は「損益分岐点」になり、製造コストのみをカバーします。

#3純利益の変化(what-if分析)

企業が販売行動の変化に伴って純利益がどのように変化するかを推定したいのはよくあることです。たとえば、企業は販売実績目標または純利益目標を使用して、相互の影響を判断できます。

この例では、経営陣が少なくとも$ 100,000の利益を上げたい場合、会社は何ユニットを販売する必要がありますか?

以下の適切なwhat-if式を適用できます。

ユニット数=(固定費+目標利益)/ CM比率

したがって、純利益で少なくとも$ 100,000を稼ぐには、会社は少なくとも22,666ユニットを販売する必要があります。

詳細については、財務モデリングコースを開始してください。

#4安全マージン

さらに、企業は安全マージンを計算することもできます。これは一般に会社の「ウィグルルーム」と呼ばれ、売上がどれだけ落ちても損益分岐点になるかを示します。

安全マージンの公式は次のとおりです。

安全マージン=実際の売上–損益分岐点の売上

この例の安全マージンは次のとおりです。

実際の売上–損益分岐点の売上= $ 1,200,000 – 16,000 * $ 60 = $ 240,000

このマージンは、実際の売上に対するパーセンテージとして計算することもできます:240,000 / 1,200,000 = 20%。

したがって、売上高は240,000ドル、つまり20%減少する可能性があり、会社はまだお金を失っていません。

#5営業レバレッジ(DOL)の程度

最後に、営業レバレッジ(DOL)の程度は、次の式を使用して計算できます。

DOL = CM /純利益

したがって、この例のDOLは$ 300,000 / 60,000 = 5です。

DOL番号は、販売数の変化に関連して純利益がどのように変化するかを企業に伝えるため、重要な数値です。具体的には、5という数字は、売上高が1%変化すると、純利益が5%大きく変化することを意味します。

多くの人は、DOLが高いほど、企業にとって良いと思うかもしれません。ただし、数値が大きいほどリスクが高くなります。これは、DOLが高いほど、売上が1%減少すると、純利益が大幅に減少し、最終的に収益性が低下するためです。

CVP分析と意思決定

すべての要素をまとめてCVP分析を実行すると、企業は、コスト構造を変更する特定のテクノロジーに投資するかどうかを決定し、売上と収益性への影響をはるかに迅速に判断できます。

たとえば、前の例のXYZ Companyが、変動費を1ユニットあたり3ドル増やすが、固定費を3万ドル減らすことができる新しい機器への投資を検討していたとします。この意思決定シナリオでは、企業はCVP分析の数値を簡単に使用して、最良の回答を決定できます。

これらの状況で最も難しい部分は、これらの変更が販売パターンにどのように影響するかを判断することです。販売は比較的類似したままですか、増加しますか、それとも減少しますか?売上高の見積もりがある程度合理的になると、それは数の計算と会社の収益性の最適化の問題になります。

無料テンプレートをダウンロードする

以下のフォームに名前とメールアドレスを入力して、無料のテンプレートを今すぐダウンロードしてください。

追加のリソース

これは、CVP分析の包括的なガイドです。詳細については、次の追加の財務リソースを強くお勧めします。

- 変動費と固定費固定費と変動費コストは、その性質に応じていくつかの方法で分類できるものです。最も一般的な方法の1つは、固定費と変動費による分類です。固定費は生産量の単位の増減によって変化しませんが、変動費は完全に依存します

- 財務諸表の分析財務諸表の分析財務諸表の分析を実行する方法。このガイドでは、マージン、比率、成長、流動性、レバレッジ、収益率、収益性など、損益計算書、貸借対照表、およびキャッシュフロー計算書の財務諸表分析を実行する方法について説明します。

- FP&Aキャリアガイド求人求人情報を閲覧する:投資銀行、株式調査、財務、FP&A、企業財務、会計、その他の財務分野での求人情報の要件とスキル。これらの職務記述書は、スキル、要件、教育、経験などの最も一般的なリストを使用して編集されています。

- FP&A面接の質問FP&A面接の質問FP&A面接の質問と回答。このリストには、アナリストやマネージャーのポジションなど、財務計画と分析(FP&A)の仕事に採用するために使用される最も一般的な面接の質問が含まれています。企業の専門家からの広範な調査とフィードバックに基づいて、このリストには最も可能性の高い面接の質問があります