一般に株式の市場価値または時価総額と呼ばれる株式価値FinanceFinanceのFinanceArticlesは、重要な金融概念を自分のペースでオンラインで学習するための自習ガイドとして設計されています。何百もの記事を閲覧してください! 、は、株式投資家に帰属する会社の総価値として定義できます。これは、会社の株価に発行済み株式数を掛けて計算されます。加重平均発行済株式数加重平均発行済株式数は、報告期間中の株式資本の変化を調整した後に計算された会社の株式数を指します。加重平均発行済株式数は、会社の財務諸表の1株当たり利益(EPS)などの指標の計算に使用されます。

あるいは、企業の企業価値から始めることによって導き出すこともできます。企業価値企業価値、または企業価値は、企業の株式価値、純負債、および評価に使用される少数株主持分に等しい企業の価値全体です。株式価値だけでなく市場価値全体を調べるため、負債と株式の両方からのすべての所有権と資産請求が含まれます。以下に示すように。

企業価値から株式価値を計算するには、負債と負債同等物、非支配持分と優先株式を差し引き、現金と現金同等物を加算します。株式価値は、株主が利用できるものに関係しています。負債および負債相当額、非支配持分、優先株式は、これらの項目が他の株主のシェアを表すため、差し引かれます。他の株主への支払い後に残った現金は、株主が利用できるため、現金および現金同等物が追加されます。

株式の市場価値と株式の簿価

会社の株式価値は、その簿価と同じではありません。これは、会社の株価に発行済み株式数を掛けて計算されますが、簿価または株主資本は、単に会社の資産と負債の差です。貸借対照表貸借対照表は、3つの基本的な財務諸表の1つです。これらのステートメントは、財務モデリングと会計の両方にとって重要です。貸借対照表には、会社の総資産と、これらの資産が負債または資本を通じてどのように資金調達されているかが表示されます。資産=負債+資本健全な企業の場合、会社の株式の市場価値が長年にわたって上昇するため、株式価値は簿価をはるかに上回ります。株価と発行済み株式数の両方がマイナスになることは決してないため、常にゼロ以上になります。簿価は、正、負、またはゼロにすることができます。

基本的な株式価値と希薄化された株式価値

基本株式価値は、会社の株価に基本株式数を掛けて計算するだけです。会社の発行済み基本株式数は、10Kレポートの最初のページにあります。基本株式発行済株式の計算には、ストックオプション、制限付きおよびパフォーマンスストックユニット、優先株式、ワラント、転換社債などの希薄化証券によって発生する可能性のある希薄化の影響は含まれていません。これらの証券に関するセクションは、10Kレポートにも記載されています。これらの有価証券の希薄化効果は、自己株式法を用いて計算することができます。希薄化後発行済株式数を計算するには、有価証券の希薄化効果により作成された追加の発行済株式数を加算します。

有価証券はすべて買収時に買い手によって返済されるため、評価の観点から評価方法企業を継続企業として評価する場合、DCF分析、比較可能な会社、および先行取引の3つの主要な評価方法が使用されます。これらの評価方法は、投資銀行、株式調査、プライベートエクイティ、企業開発、M&A、レバレッジドバイアウト、ファイナンスで使用されます。株式価値を使用したり、企業価値を計算したりする場合は、希薄化された発行済み株式を使用する必要があります。会社を買収する。さらに、買い手がこれらの有価証券を返済すると、買い手のために追加の株式に転換され、会社の買収コストがさらに上昇します。

株式価値と企業価値

株式価値と企業価値の違いを理解することは非常に重要です。企業価値と株式価値企業価値と株式価値。このガイドでは、企業価値(企業価値)と企業の株式価値の違いについて説明します。それぞれを計算して計算機をダウンロードする方法の例を参照してください。企業価値=株式価値+負債-現金。これらはほとんど常に財務面接で出てくる2つの非常に重要な概念であるため、それぞれが評価でどのように使用されるかについて学びます。簡単に言えば、企業価値は、すべての株主が利用できる企業の中核事業の価値(負債、株式、優先など)であり、株式価値は、株式投資家のみが利用できる企業の総価値です。

株式価値から企業価値を計算するには、現金および現金同等物を差し引き、負債、優先株式、および少数株主持分を加算します。現金および現金同等物は事業に投資されておらず、事業の中核資産を表すものではありません。ほとんどの場合、短期投資と長期投資の両方が差し引かれますが、これにはアナリストの判断が必要であり、証券の流動性によって異なります。負債、優先株式、少数株主持分は、他の投資家グループに支払うべき金額を表すため、追加されます。企業価値はすべての株主が利用できるため、これらの項目を追加し直す必要があります。

企業価値を考えると、逆算して株式価値を計算することができます。

倍数評価:株式価値と企業価値

株式価値と企業価値の両方企業価値と株式価値企業価値と株式価値。このガイドでは、企業価値(企業価値)と企業の株式価値の違いについて説明します。それぞれを計算して計算機をダウンロードする方法の例を参照してください。企業価値=株式価値+負債-現金。銀行や保険など、株式価値のみが使用されるいくつかの業界を除いて、企業の評価にそれぞれが使用される意味と使用方法を学びます。理解しておくべき重要なことは、いつ株式価値を使用し、いつ企業価値を使用するかです。これは、企業を評価するために使用されている指標によって異なります。メトリックに負債、受取利息、および費用の純変動が含まれている場合は、資本価値が使用されます。負債、受取利息、および費用の純変動が含まれていない場合、次に、企業価値が使用されます。利息や負債が差し引かれる前に企業価値が使用される理由は、そのキャッシュフローが負債と株主の両方に利用可能であるためです。

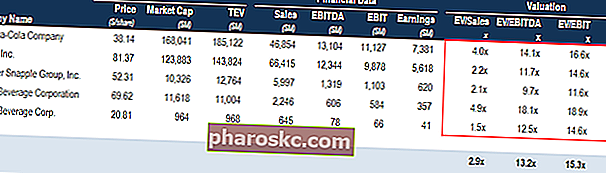

比較可能な会社分析比較可能な会社分析を実行する方法。このガイドでは、比較可能な企業分析( "Comps")を構築する方法を段階的に説明し、無料のテンプレートと多くの例を示します。Compsは、類似の公開会社の比率を調べ、それらを使用して別のビジネスの価値を導き出す相対的な評価方法です。

比較可能な会社分析比較可能な会社分析を実行する方法。このガイドでは、比較可能な企業分析( "Comps")を構築する方法を段階的に説明し、無料のテンプレートと多くの例を示します。Compsは、類似の公開会社の比率を調べ、それらを使用して別のビジネスの価値を導き出す相対的な評価方法です。

比較可能な会社分析およびさまざまなタイプの評価倍数の詳細比較可能な会社分析比較可能な会社分析を実行する方法。このガイドでは、比較可能な企業分析( "Comps")を構築する方法を段階的に説明し、無料のテンプレートと多くの例を示します。Compsは、類似の公開会社の比率を調べ、それらを使用して別のビジネスの価値を導き出す相対的な評価方法です。

割引率:株式価値と企業価値

株式価値を計算する場合、レバレッジフリーキャッシュフロー(株主が利用できるキャッシュフロー)は、株式のコストで割り引かれます。その理由は、計算は株式投資家に残されたものにのみ関係するためです。

同様に、企業価値を計算する場合、レバレッジなしのフリーキャッシュフローレバレッジなしのフリーキャッシュフローレバレッジなしのフリーキャッシュフローは、企業が支払利息なしで完全に無借金であると仮定した場合の、ビジネスの理論上のキャッシュフローの数値です。(すべての株主が利用できるキャッシュフロー)は加重平均資本コストで割り引かれますWACC WACCは企業の加重平均資本コストであり、資本と負債を含む混合資本コストを表します。WACCの式は=(E / V x Re)+((D / V x Rd)x(1-T))です。このガイドでは、その概要、使用理由、計算方法を説明します。また、計算にはすべての投資家が利用できるものが含まれているため、ダウンロード可能なWACC計算機(WACC)も提供します。

株式価値が一般的に使用されている業界

株価収益率の最も一般的な使用法は、株価収益率を計算することです。株価収益率(P / E比)は、企業の株価と1株当たり利益の関係です。それは投資家に会社の価値のより良い感覚を与えます。 P / Eは市場の期待を示し、現在(または将来)の収益の単位あたりに支払う必要のある価格です。この倍数は一般の人々に最もよく知られていますが、銀行家のお気に入りではありません。この理由は、株価収益率が資本構造ではないためです。資本構造資本構造とは、企業が事業に資金を提供し、資産に資金を提供するために雇用する負債および/または資本の金額を指します。会社の資本構造は中立であり、非現金および非経常費用、および異なる税率の影響を受けます。しかしながら、株価収益率と株価収益率が企業価値とその倍数よりも意味がある特定の業界があります。これらの業界には、銀行、金融機関、保険会社が含まれます。

理由株価収益率株価収益率株価収益率株価収益率は、現在の株価を将来の推定1株当たり利益で割ります。株価収益率の例、数式、Excelテンプレート。企業価値の倍数よりも意味があるのは、銀行や金融機関が他の企業とは異なる方法で負債を使用し、利子が銀行の収益の主要な要素であるということです。さらに、そのような機関の運営活動と資金調達活動を区別することは非常に困難です。これらの機関は、株価収益率や株価純資産倍率などの指標を使用して評価されます。

本質的評価では、従来のDCFモデルの代わりに配当割引モデルが使用されます。DCFモデルトレーニング無料ガイドDCFモデルは、ビジネスの評価に使用される特定のタイプの財務モデルです。モデルは、単に企業のレバレッジなしのフリーキャッシュフローの予測です(財務モデリングの形式財務モデリングとは財務モデリングは、Excelで実行され、企業の財務実績を予測します。財務モデリングとは何か、モデルを構築する方法と理由の概要。)。配当割引モデルは、予測EPSを使用して1株当たりの企業の配当を予測することに基づいています。これには、将来の配当のNPVを取得するために、資本コストを使用してこれらの配当を割り引くことが含まれます。次のステップでは、最終年のP / BV倍数に基づいて最終値を計算し、財務分析を実行するときに、ExcelのNPV式のNPVNPV式ガイドに割り引きます。 NPV式がExcelでどのように機能するか、およびその背後にある計算を正確に理解することが重要です。 NPV = F / [(1 + r)^ n]ここで、PV =現在価値、F =将来の支払い(キャッシュフロー)、r =割引率、n =将来の期間数。最後に、配当の現在価値と最終価値の現在価値を合計します。最終価値最終価値は、会社の評価に使用されます。最終値は予測期間を超えて存在し、会社の継続企業の前提となります。 1株あたりの会社の正味現在価値を計算します。場合によっては、将来の株価評価も使用されますが、これも、比較可能な企業の株価収益率に基づいて企業の株価を予測し、それを現在価値に割り引くことに基づいています。

関連資料

会社の株式の市場価値を計算するためにこのガイドを読んでいただきありがとうございます。財務は、キャリアを学び、前進させ続けるために、世界クラスの金融アナリストになるための幅広いリソースを作成しました。FMVA®認定Amazon、JP Morgan、Ferrariなどの企業で働く350,600人以上の学生に参加してください。

- 自己資本利益率(ROE)自己資本利益率(ROE)は、企業の年間収益率(純利益)を株主資本合計の値(つまり12%)で割った企業の収益性の尺度です。ROEは、純利益または純利益が株主資本と比較されるときに、損益計算書と貸借対照表を組み合わせます。

- 株主資本株主資本株主資本(株主資本とも呼ばれます)は、株式資本と利益剰余金で構成される会社の貸借対照表上の勘定科目です。また、資産から負債を差し引いた残存価値を表します。元の会計等式を再配置することにより、株主資本=資産–負債が得られます。

- 評価方法評価方法継続企業として会社を評価する場合、使用される3つの主要な評価方法があります。DCF分析、比較可能な会社、および先行取引です。これらの評価方法は、投資銀行業務、株式調査、プライベートエクイティ、企業開発、M&A、レバレッジドバイアウトおよびファイナンスで使用されます。

- 調整済み現在価値調整済み現在価値(APV)プロジェクトの調整済み現在価値(APV)は、その正味現在価値に債務融資の副作用の現在価値を加えたものとして計算されます。例を参照して、無料のテンプレートをダウンロードしてください。NPVの代わりに調整済み現在価値を使用するのはなぜですか?資金調達の決定(負債と資本)がプロジェクトの価値にどのように影響するかを理解する必要があります