3種類のキャッシュフロー(FCFF対FCFE対配当)はすべて、株式の本源的価値を決定するために使用できます。株式財務および会計では、株式はビジネスに起因する価値です。資本の簿価は資産と負債の差であり、最終的には企業の本源的株価本源的価値事業(または投資有価証券)の本源的価値は、適切な割引で割り引かれた、予想されるすべての将来キャッシュフローの現在価値です。割合。同等の企業を対象とする相対的な評価形式とは異なり、本源的評価は、ビジネス自体の固有の価値のみを対象としています。 。評価方法の主な違いは、キャッシュフローの割引方法にあります。 3つの方法はすべて、方法は異なりますが、会社の資本構造に負債を含めることを説明しています。提供されたワークシートを利用して、さまざまなタイプのキャッシュフロー(FCFF対FCFE対配当)がどのように調整され、どのように評価され、各タイプが評価に最も適切に使用されるかを説明できます。

会社へのフリーキャッシュフロー(FCFF)は、会社がその存在を維持するために必要なすべての運営および投資支出を支払うと、会社のすべての資本供給者が利用できるキャッシュフローです。営業費用には、収益を生み出すために必要な変動費と固定費の両方が含まれます。投資活動には、企業による有形固定資産への支出が含まれます。PP&E(有形固定資産)PP&E(有形固定資産)は、貸借対照表にある中核的な固定資産の1つです。 PP&Eは、設備投資、減価償却、および固定資産の取得/処分の影響を受けます。これらの資産は、企業の事業と将来の支出の財務計画と分析において重要な役割を果たします。また、無形資産のコストも含まれます。IFRSによると、無形資産は、無形資産は、物理的実体のない識別可能な非金銭的資産です。すべての資産と同様に、無形資産は、将来、会社に経済的利益をもたらすことが期待される資産です。長期的な資産として、この期待は1年を超えます。 、在庫などの短期運転資本投資とともに。また、買掛金および売掛金の繰延支払いおよび収益の受領も含まれます。残りのキャッシュフローは、会社の資本の供給者、すなわち株主と債券保有者が利用できるものです。在庫などの短期運転資本投資とともに。また、買掛金および売掛金の繰延支払いおよび収益の受領も含まれます。残りのキャッシュフローは、会社の資本の供給者、すなわち株主と債券保有者が利用できるものです。在庫などの短期運転資本投資とともに。また、買掛金および売掛金の繰延支払いおよび収益の受領も含まれます。残りのキャッシュフローは、会社の資本の供給者、すなわち株主と債券保有者が利用できるものです。

資本へのフリーキャッシュフロー(FCFE)は、会社の株主のみが利用できるキャッシュフローです。これらのキャッシュフローには、上記のすべての費用と、債券保有者への純キャッシュフローが含まれています。配当割引モデルの使用は、両方の形式のキャッシュフローが株主が利用できるキャッシュフローを表すため、FCFEアプローチに似ています。FCFF対FCFE対配当モデルの間では、会社の配当方針が安定していない場合、または投資家が会社の支配持分を所有している場合は、FCFE方式が推奨されます。

FCFFとFCFEの調整

FCFFとFCFEを調整するには、会社の財務および資本構造について重要な仮定を立てる必要があります。まず、会社の資本構成は時間の経過とともに変化しないと想定する必要があります。会社の資本構造が変化すると、資本の限界コストが変化するため、これは重要な仮定です。次に、両方の方法で同じ基本的な財務変数を使用する必要があります。最後に、両方の方法に同じ税率と再投資要件を適用する必要があります。

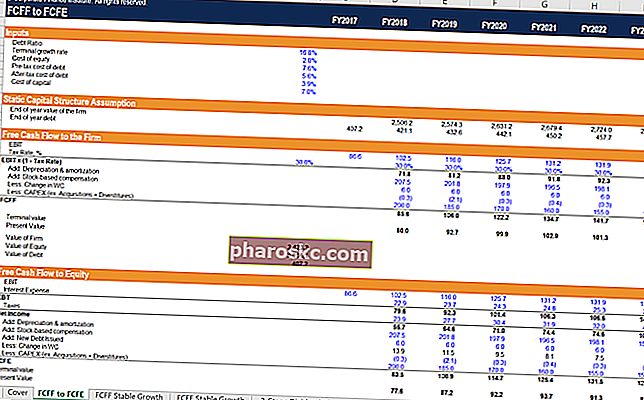

ステップ

- 計算ワークシートの基本入力を入力します。これらには、会社の負債比率(静的なままであると想定されます)、税引前の負債コスト、税率、資本コスト、および最終成長率が含まれます。

- 会社へのフリーキャッシュフローは、会社の営業利益(EBIT)をNOPATに変換し、(1-税率)を掛け、非現金費用を加算し、会社の純再投資(運転資本と資本支出)を差し引くことによって毎年決定されます。 。

- 会社のFCFFの現在価値と最終価値を合計して、今日の会社の本源的価値を求めます。会社の現金がゼロであると仮定すると、会社の評価額から負債の価値を差し引くと、資本の価値が得られます。

- 静的資本構造の仮定セクションでは、それぞれの将来の年を現在年として使用して、それぞれの将来の年の会社の価値を計算し、さまざまな現在価値を計算します。次に、各将来の企業価値と静的な負債対資本の比率の積をとることによって、年末の負債の仮定が計算されます。この時点から、会社の株式価値の計算をスタンドアロンで開始できます。

- 会社の営業利益(EBIT)から始めて、会社の支払利息を差し引きます。支払利息は、会社の負債コストと各将来の年末の負債の積をとることによって計算されます。この差により、会社の税引前利益(EBT)が得られます。

- 税金費用は、FCFFセクションで使用されている税率と各将来の税引前利益の積をとることによって計算されます。その差が会社の純利益になります。

- 資本へのフリーキャッシュフローは、FCFFの場合と同様に、1つの重要な違いを除いて、各フォワード年の会社の純利益を取り、非現金費用を加算し、純会社の再投資を差し引くことによって計算されます。また、これは会社が利用できる新しい資本であるため、負債の純増加を追加する必要があります。

- 会社のFCFEの現在価値とその資本の最終価値を合計して、会社の現在の本源的価値を求めます。

FCFF対FCFE対配当に関する洞察

最初に気付くのは、両方の方法で同じ株式評価に到達することです。2つの方法の最初の違いは、適用される割引率です。FCFF法は加重平均資本コスト(WACC)を利用しますが、FCFE法は資本コストのみを利用します。2番目の違いは借金の扱いです。FCFF法は、最後に負債を差し引いて、資本の本源的価値に到達します。FCFE方式は、利払いと負債への純増額を統合してFCFEに到達します。

その他のリソース

FCFF対FCFE対配当の財務分析をお楽しみいただけたでしょうか。Financeは、Financial Modeling and Valuation Analyst(FMVA)FMVA®認定を提供しています。Amazon、JP Morgan、Ferrari認定プログラムなど、誰もが世界クラスの金融アナリストに変身するように設計された企業で働く350,600人以上の学生に参加してください。財務分析の知識を学び、発展させ続けるために、以下の追加の財務リソースを強くお勧めします。

- 資本構造資本構造資本構造とは、企業が事業の資金調達と資産の資金調達のために雇用する負債および/または資本の金額を指します。会社の資本構成

- エクイティコストエクイティコストエクイティコストは、株主が事業に投資するために必要な収益率です。必要な収益率は、投資に関連するリスクのレベルに基づいています

- 評価方法評価方法継続企業として会社を評価する場合、使用される3つの主要な評価方法があります。DCF分析、比較可能な会社、および先行取引です。これらの評価方法は、投資銀行業務、株式調査、プライベートエクイティ、企業開発、M&A、レバレッジドバイアウトおよびファイナンスで使用されます。

- 加重平均資本コスト(WACC)WACC WACCは、企業の加重平均資本コストであり、資本と負債を含む混合資本コストを表します。WACCの式は=(E / V x Re)+((D / V x Rd)x(1-T))です。このガイドでは、その概要、使用理由、計算方法、およびダウンロード可能なWACC計算機について説明します。