この記事の目的は、有形固定資産(PP&E)PP&E(有形固定資産)PP&E(有形固定資産)を含む、Excelの財務モデルの貸借対照表項目を予測するためのわかりやすいステップバイステップガイドを読者に提供することです。有形固定資産)は、貸借対照表にある中核的な固定資産の1つです。PP&Eは、設備投資、減価償却、および固定資産の取得/処分の影響を受けます。これらの資産は、会社の事業および将来の支出、その他の非流動事業資産、および運転資本のさまざまな構成要素の財務計画および分析において重要な役割を果たします。

この4ステップのガイド記事では、損益計算書を予測します。損益計算書損益計算書は、一定期間の損益を示す企業の主要な財務諸表の1つです。損益は、すべての収益を取り、営業活動と非営業活動の両方からすべての費用を差し引くことによって決定されます。このステートメントは、企業財務(財務モデリングを含む)と会計の両方で使用される3つのステートメントの1つです。収益をEBITまたは営業利益まで予測することによって。 PP&Eなどの営業資産をモデル化する方法を学習することで貸借対照表を予測します。売掛金売掛金売掛金(AR)は、顧客によってまだ完全に支払われていないビジネスのクレジット販売を表します。バランスシート。企業は、条件が合意されている限り、クライアントが合理的で長期間にわたって支払うことを許可しています。 、在庫、および買掛金買掛金買掛金は、組織がサプライヤからクレジットで商品またはサービスを受け取ったときに発生する負債です。買掛金は、1年以内、または1営業サイクル(いずれか長い方)以内に返済される予定です。 APは、流動負債の最も流動的な形態の1つと見なされています。APは、流動負債の最も流動的な形態の1つと見なされています。APは、流動負債の最も流動的な形態の1つと見なされています。

貸借対照表項目の予測

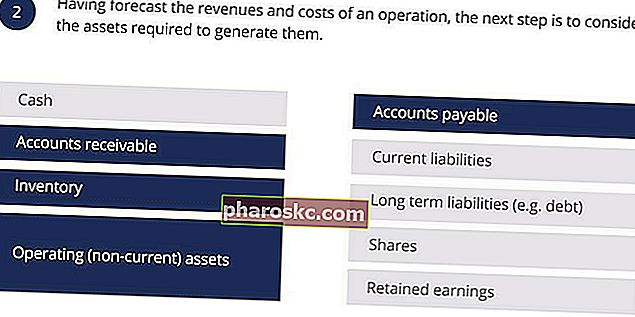

現段階では、貸借対照表のすべての項目を予測することを目指しているわけではありません。収益と運用コストを予測したら、次の段階はそれらを生成するために必要な運用資産を予測することです。今のところ、貸借対照表の資金調達項目を除外し、営業(非流動)資産、売掛金、棚卸資産、買掛金のみを予測します。

有形固定資産の予測(PP&E)

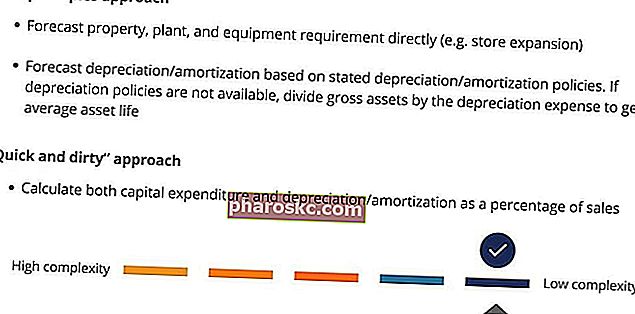

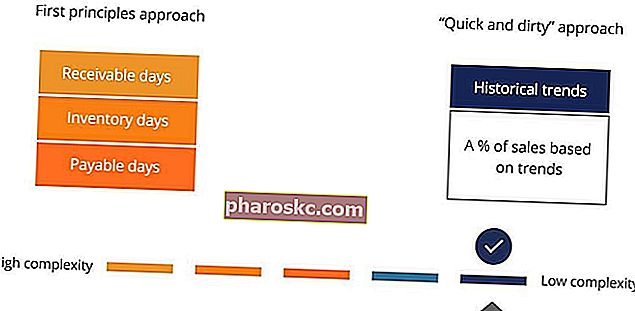

予測を始める前に、第一原理アプローチと「迅速で汚い」アプローチを思い出すことが重要です。貸借対照表項目の予測に第一原理アプローチを適用すると、追跡と監査がより困難になりますが、モデルに高レベルの詳細と精度が提供されます。一方、「迅速で汚い」アプローチでは、モデルをより小さく、追跡と監査が容易になるという利点を備えた、はるかに簡単な方法でモデルを構築できます。後者のアプローチに関連する他の利点は、PP&Eを収益にリンクすることで、収益が増加するにつれてPP&Eも増加することを保証することです。

資本資産(PP&E)回転率

資本資産回転率は、資本資産の予測を収益に直接リンクするためによく使用されます。この最初の式は、資本資産回転率を定義します。

2番目の式は、予測売上高と資本資産回転率を使用して資本資産を予測する方法を示しています。資本資産回転率は、資本資産の予測を収益に直接リンクするためによく使用されます。この最初の式は、資本資産回転率を定義します。

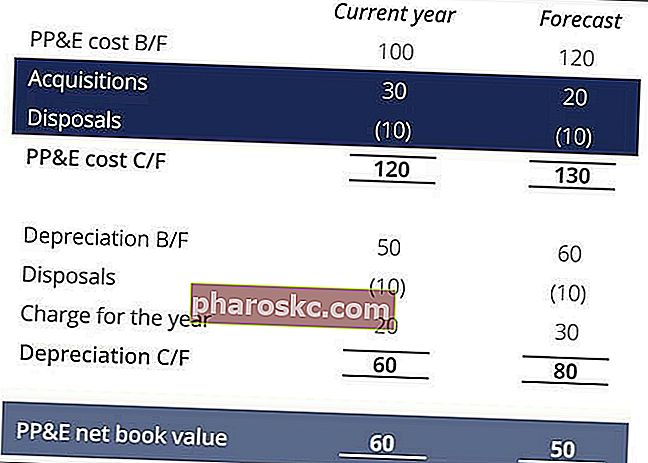

PP&Eの買収と処分の予測

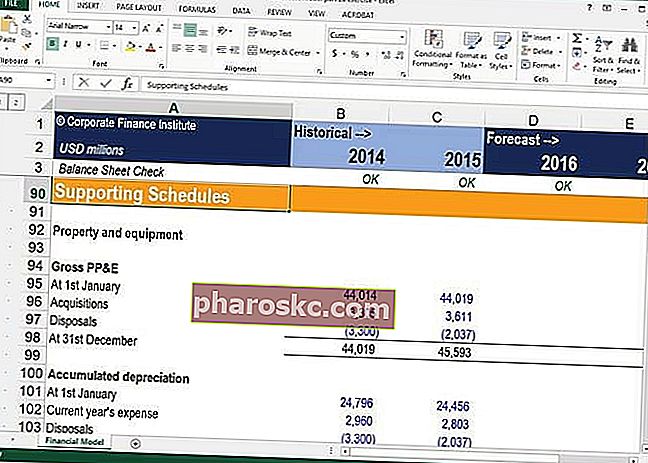

より複雑な予測では、PP&Eをさらに詳細な項目に分類する必要があるかもしれません。モデル内でこれを簡単に行うための最善のアプローチは、PP&Eの内訳を別のメモまたはスケジュールに入れることです。財務モデリングの演習では、すべてのサポートスケジュールを別のセクションに配置して、入力処理と出力のビルディングブロックを分離します。計算を分解すると、キャッシュフロー予測を完了するために必要な予測の取得と処分を特定できます。

第一原理からPP&Eを予測する場合、通常、買収と処分を予測することから始め、次にPP&Eの正味簿価まで下げていきます。

「迅速で汚い」アプローチを使用してPP&Eを予測する場合、逆のことを行い、PP&Eの正味簿価から始めて、買収と処分に向かって上向きに取り組みます。

処分は、PP&Eを開くための総費用と処分の総費用の間の過去の関係に基づいて予測することができます。

運転資本の予測

運転資本を予測するための第一原理アプローチでは、通常、売掛金日数、在庫日数、支払日数などのさまざまな運転資本比率を使用して、個々の流動資産と流動負債を予測します。あるいは、過去の傾向に基づいて、「迅速かつ汚い」方法で運転資本を1つの項目として計算することもできます。

現金は運転資金の一部と見なされることが多いですが、後で資金調達項目として予測されます。

運転資本方程式

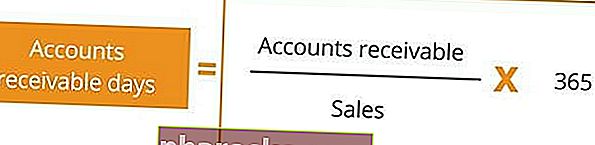

私たちが予測する最初の運転資本項目は売掛金です。売掛金日率は、予測売掛金を収益に関連付けるためによく使用されます。最初の式は、売掛金の日数の比率を定義します。

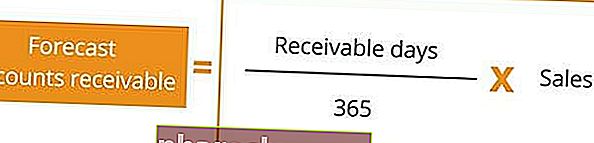

2番目の式は、売掛金と売掛金の予測日数を使用して売掛金を予測する方法を示しています。

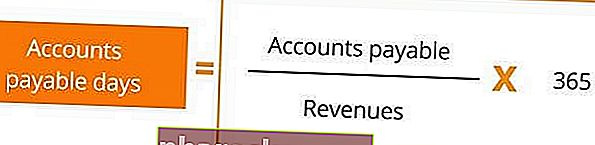

売掛金を予測した後、買掛金を予測できます。同様に、買掛金日数比率を使用して、買掛金の予測を売上原価に関連付けることができます。売上原価データが利用できない場合は、収益に置き換えることができます。最初の式は、買掛金日数の比率を定義します。

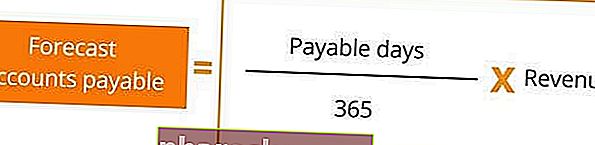

2番目の式は、売上/収益の予測コストと買掛金日数を使用して買掛金を予測する方法を示しています。

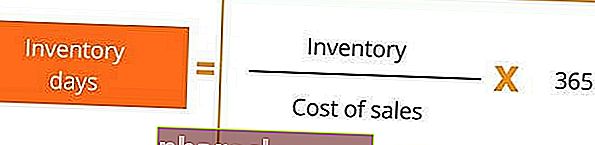

予測する最後の運転資本項目は在庫です。在庫日数の比率を使用して、売上原価に対する在庫を予測できます。繰り返しになりますが、売上原価が利用できない場合は、代わりに収益を使用できます。最初の式は、在庫日数の比率を定義します。

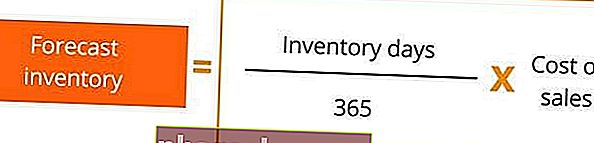

2番目の式は、売上/収益の予測コストと在庫日数を使用して在庫を予測する方法を示しています。

結論

この記事の主な教訓は次のとおりです。

- 資本資産回転率を使用してPP&Eを予測することを検討してください。

- このアプローチにより、PP&Eを迅速に予測し、収益の増加に応じてPP&Eを確実に成長させることができます。

- 既知の資本計画と予算に基づいて、第一原理からPP&Eを構築します。運転資本を予測するには、売掛金、買掛金、在庫日などの比率を使用することを検討してください。

追加リソース

Financeは、グローバルなFinancial Modeling&Valuation Analyst(FMVA)™FMVA®認定の公式プロバイダーです。Amazon、JP Morgan、Ferrari認定プログラムなどの企業で働く350,600人以上の学生に参加して、誰もが世界クラスの金融アナリストになるのを支援するように設計されています。 。あなたのキャリアを前進させ続けるために、以下の追加の財務リソースが役に立ちます:

- 3ステートメントモデルガイド3ステートメントモデル3ステートメントモデルは、損益計算書、貸借対照表、およびキャッシュフロー計算書を1つの動的に接続された財務モデルにリンクします。例、ガイド

- 財務モデリングガイドと記事3ステートメントモデル3ステートメントモデルは、損益計算書、貸借対照表、およびキャッシュフロー計算書を1つの動的に接続された財務モデルにリンクします。例、ガイド

- Excelコースでの財務モデルの構築

- 合併と買収(M&A)高度な財務モデリングコース