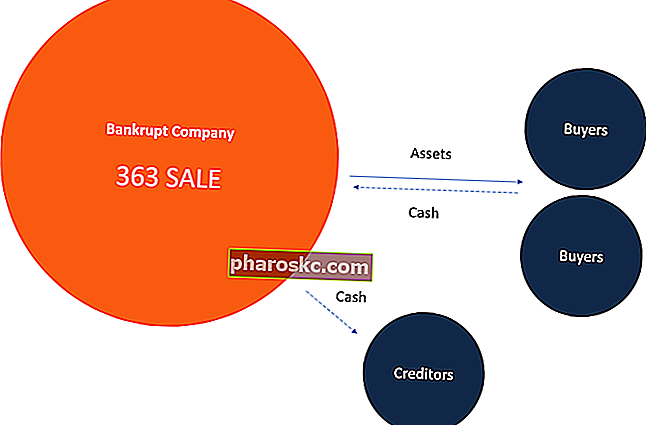

363売却とは、組織の資産の売却を指します。有形資産有形資産は、物理的な形態を持ち、価値を保持する資産です。例には、有形固定資産が含まれます。有形資産は見られ、感じられ、火事、自然災害、または事故によって破壊される可能性があります。一方、無形資産は物理的な形態を欠いており、米国破産法第363条に基づく知的財産などで構成されています。この売却により、債務者は債権者に対する義務を果たすことができます。米国のトップバンク米国連邦預金保険公社によると、2014年2月の時点で米国には6,799のFDIC保険付き商業銀行がありました。国の中央銀行は連邦準備銀行です。1913年に連邦準備法が成立した後、資産を売却し、集めた資金を使って債務を清算することで誕生しました。

資産の購入者は、先取特権、請求、またはその他の負担のない貴重な資産を、多くの場合割引価格で取得する機会から恩恵を受けます。破産裁判所は、後任債権者からの異議があった場合でも、保有債務者または管財人に組織の資産を売却する権限を付与します。ジュニアトランシェジュニアトランシェは、他の債務よりも返済優先度が低い無担保債務です。デフォルト。彼らの請願を法廷で審理した後、劣後債務とも呼ばれます。

363の売却により、管財人が第7章の清算破産に基づいて資産を売却することが許可されている場合よりも、所有している債務者が資産の処分をより詳細に管理できるようになります。保有債務者は破産裁判所の保護の下で資産の処分を管理し、債務者に入札オークション中に提供される取引条件を管理する機会を与えます。第7章の清算破産では、裁判所が任命した管財人が、所有する債務者の関与なしに資産を処分します。

363販売プロセス

363の売却のプロセスは単純ですが、各組織の売却の正確な手順は異なる場合があり、各破産裁判所は独自の手順に従うことを決定する場合があります。ほとんどの363の販売では、次のプロセスに類似したものが使用されます。

1.債務者は潜在的な購入者に資産を売り込みます

363の売却は、債務者が組織の資産をマーケティングして潜在的な購入者を引き付けることから始まります。関心のある購入者が複数いる場合、債務者はストーカー馬の入札者として行動するために最高入札者に決定します。この入札者の価格はオークション入札の基本価格として機能し、他の入札者はこの入札をベンチマークとして使用します。

ストーキングホースビッダーは、オークションで販売される資産の「最低」価格を設定するのに役立ちます。これにより、債務者は、資産に対して不当に低い入札しか受け取れない状況から保護されます。これと引き換えに、債務者は解約手数料などのストーカー馬の特典を提供します。解約手数料解約手数料は、解約手数料とも呼ばれ、売り手が取引を取り消す場合に合併や買収の取引で支払われるペナルティです。料金は、最初の購入者が取引の交渉に費やした時間とリソースを補償するために必要です。、特定の費用の払い戻し、またはストーカー馬の入札者に有利な入札条件。債務者とストーカー馬の入札者は協力して、オークション販売の条件を概説する資産購入契約を起草します。

2.債務者が破産裁判所に申し立てを行う

資産購入契約の作成後、債務者は、裁判所が委託したオークションで資産の売却について裁判所の承認を求めます。債務者はまた、オークション中に使用される手順と規則の裁判所の承認、およびストーカー馬の入札者に提供されるインセンティブの承認を求めます。破産オークションの競争入札形式は、売却された資産に対して債務者が受け取る価格を最大化するように設計されています。オークションの手続きでは、最低入札額の増分などが必要になる場合があり、特定の資産に入札するために、一定期間、独占権などの入札者の誘惑を提供する場合があります。

3.破産裁判所は資産の売却を承認します

承認の動議は、裁判所に入札プロセスの迅速化を要求する場合があります。手続きの承認には最大7日かかる場合があり、その後、債務者は関心のある購入者にオークションについて通知します。裁判所は、入札者が入札するのに最大30日かかる場合があります。入札期間は通常、オークションにかけられる資産の種類によって異なります。

入札期間が終了し、入札が終了すると、オークションが開始されます。債務者は、関心のある購入者からの入札を公表し、透明な雰囲気の中で落札を選択します。

4.落札者への資産の売却

入札の終了と落札者の発表の後、裁判所は、資産が落札者に譲渡される前に、資産の売却を承認する必要があります。売却に反対する当事者がいる場合、彼らは反対の理由を述べ、この時点で破産裁判所に訴訟を起こさなければなりません。債務者はまた、資産を売却するための健全な事業目的があることを裁判所に証明し、資産の公正市場価値が増加しているか減少しているかを示さなければなりません。

破産裁判所は、その前に提示された問題に応じて、資産の売却を承認または拒否する権利を留保します。売却の裁判所の承認を求める理由の1つは、資産の売却は「公正な検討」のためであると裁判所が判断し、詐欺的譲渡のリスクを軽減するためです。資産売却が「誠意を持って」行われたと裁判所が裁定した場合、その判決は、控訴の取り消しの可能性から資産売却を保護するものです。

363セールのメリット

破産裁判所によって委託された363の売却は、関係するすべての当事者に利益をもたらします。再編を望まない債務者は、競争入札プロセスを通じて資産を売却することによる利益を最大化する機会から恩恵を受けます。購入者は、オークションが正しく行われ、裁判所が誠意を持って売却を行ったと裁定する限り、裁判所の承認を得て、売却の取り消しを心配することなく、資産をバーゲン価格で購入する機会を得ることができます。購入者はまた、先取特権または先取特権のない無料の資産の所有権を取得することによって利益を得ます。

363の売却も債権者に利益をもたらします。破産プロセスの主要な利害関係者として、彼らは債務者が裁判所に提出した申し立てに反対または承認する場合があります。たとえば、債務者が公正市場価格または別の入札者による最高入札額よりも低い評価で購入者への資産の売却の承認を求める場合、裁判所は承認または拒否を与える前に債権者の異議に耳を傾ける必要があります。

また、363の売却により、担保付債権者は「信用入札」を行うことができ、債務者が債権者に負っている債務の一部またはすべてを取り消すことができます。以前に債務者に対して行われたローンの担保として機能した担保がオークションにかけられる場合、担保付きの債権者は担保資産の現金入札のみに制限されず、代わりに債務額を入札することを選択できます。資産が担保として機能したローンの債務者による。

クレジット入札–例

クレジット入札の例を見てみましょう。債権者Aが現在363の売却を行っている会社に、750,000ドルを融資し、その融資は会社の資産であるElvisPresleyによって署名された1960年代のヴィンテージのジュークボックスによって完全に担保されていると仮定します。運転資金やその他の現金または現金同等の準備金を利用したり、購入資金を調達するためにローンを組んだりすることなく、債権者Aはジュークボックスに685,000ドルのクレジット入札を行うことができます。これは、債務者が未払いの元本です。ローン。それが落札であることが判明した場合、債権者Aは、現金を支払うことなくジュークボックスを所有できますが、代わりに、債務者にローンを完済したとクレジットするだけです(破産裁判所の承認が必要です)。

363セールの制限

363の売却で資産を購入する可能性のある関心のある人の中には、入札を公表する破産手続きの透明性に不快感を覚える人もいるかもしれません。透明性が高いため、購入者は高値を付けられるリスクが高くなります。また、関心のある購入者が何人かいると、ストーカー馬の入札者の交渉が複雑になる可能性があります。

363売却の別の制限は、それが行われる方法が破産裁判所の要件に準拠していない場合、資産売却は裁判所によって承認されないということです。裁判所が売却が誠実に行われなかったと裁定した場合、控訴により売却が取り消される可能性があり、債務者は363売却を成功裏に完了するためにプロセス全体をやり直す必要があります。

その他のリソース

Financeは、Financial Modeling&Valuation Analyst(FMVA)™認定プログラムを提供しています。FMVA®認定アマゾン、JPモルガン、フェラーリなどの企業で働く350,600人以上の学生に参加して、キャリアを次のレベルに引き上げたいと考えています。あなたのキャリアを学び、前進させ続けるために、以下の財務リソースが役に立ちます:

- 破産破産破産とは、債務の期日が到来したときに、会社または個人が債権者に対する金銭的義務を果たすことができない状況を指します。破産は財政的苦痛の状態ですが、破産は法的手続きです。

- 免税再編成免税再編成免税再編成としての資格を得るには、トランザクションが特定の要件を満たしている必要があります。この要件は、トランザクションの形式によって大きく異なります。

- 清算価値清算価値清算価値は、資産が売却または清算されたときに金融商品の保有者が受け取る最終的な価値の見積もりです。

- 企業構造企業構造企業構造とは、企業内のさまざまな部門または事業単位の組織を指します。会社の目標と業界に応じて