初期費用とは、特定のプロジェクトを開始するために必要な初期投資を指します。たとえば、新しい工場を開設する場合、企業はプロジェクトを進めるために新しい土地と機械を購入する必要があります。

通常、企業の経営陣は、収益性指標に基づいて特定のプロジェクトを遂行するという決定に基づいています。収益性比率収益性比率は、アナリストや投資家が収益、貸借対照表に関連する収益(利益)を生み出す企業の能力を測定および評価するために使用する財務指標です。特定の期間における資産、営業費用、および株主資本。それらは、企業がその資産をいかにうまく活用して利益または戦略的価値を生み出すかを示しています。それにもかかわらず、彼らはまた、選択されたプロジェクトを遂行するために必要な初期の資本支出、および彼らが利用しようとしている資本の源を考慮に入れるべきです。初期支出は、NPV正味現在価値(NPV)の計算に使用されます。正味現在価値(NPV)は、現在に割り引かれた投資の全期間にわたるすべての将来のキャッシュフロー(正および負)の値です。 NPV分析は、本質的な評価の一形態であり、ビジネスの価値、投資の安全性などを決定するために、財務および会計全体で広く使用されています。

初期費用はどのように計算されますか?

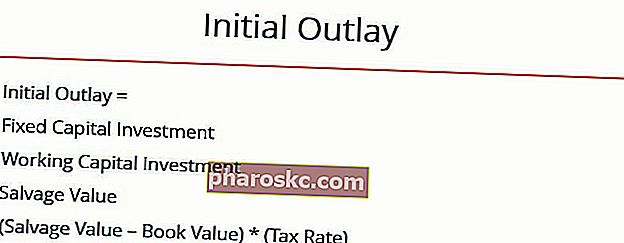

プロジェクトの初期費用は、次の式で計算できます。

どこ:

- 固定資本投資–プロジェクトに必要な新しい機器を購入するために行われる投資を指します。この費用には、機器の購入に伴う設置および輸送費用も含まれます。これは多くの場合、長期的な投資と見なされます。

- 運転資本純運転資本純運転資本(NWC)は、会社の貸借対照表上の流動資産(現金控除後)と流動負債(負債控除後)の差です。これは、企業の流動性と短期的な義務を果たす能力、および事業の運営に資金を提供する能力の尺度です。理想的な位置は投資です–プロジェクトの初期運用費用(たとえば、原材料在庫)をカバーするためにプロジェクトの開始時に行われる投資を指します。初期費用のこの部分は、しばしば短期投資と見なされます。

- 残存価額–古い機器または資産の売却から集められた現金収入を指します。このような収益は、企業が実際に古い資産を売却することを決定した場合にのみ実現されます。たとえば、プロジェクトが生産施設のオーバーホールであった場合、これには古い機器の売却が含まれる可能性があります。ただし、プロジェクトが真新しい生産施設への拡張を中心としている場合、販売される古い機器がない可能性があります。したがって、この用語は、会社が新しいプロジェクトの開始に関連して古い固定資産を売却している場合にのみ適用されます。残存価額は、多くの場合、特定の資産の一般的な市場価格に非常に近いものです。

- 簿価–古い資産の正味簿価を指します。簿価とは、特定の資産が会社の会計記録にどの程度の価値があるか(つまり、減価償却された金額)を指します。これは、現金の流入または流出を表していないため、残存価額とは異なります。これは、古い資産の売却による利益または損失を計算するためにのみ使用されます。

- 税率–会社が収益を報告している法域における実効税率を指します。

- (残存価額–簿価)x(税率) –古い機器の販売で実現した利益または損失を指します。たとえば、古い機械が簿価を超えて売却された場合、会社はキャピタルゲインを実現し、このゲインに対して税金を課されます。逆に、機械が簿価よりも低い価格で販売された場合、会社は損失を被るだけでなく、税制上の優遇措置も受けます。

初期費用の例

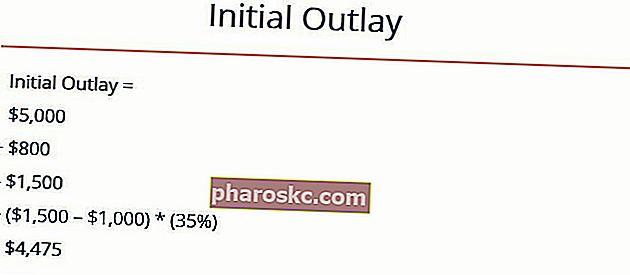

Jane's Kitchenは、にぎやかな通りで焼きたてのクッキーを販売しています。ジェーンは現在、単一のオーブンを使用していますが、これは店舗の需要に追いつくことができません。ジェーンは、需要を満たすのに十分なクッキーを生成する、新しい、より良いオーブンの購入を検討しています。彼女はまた、古いオーブンが不要になったため、売却することにしました。

既存のオーブンは現在1,000ドルの価値があります。ジェーンは小さなパン屋と契約を結び、古いオーブンを市場価格1,500ドルで販売します。新しいオーブンはジェーンに5,000ドルかかります。ジェーンは、生産量の増加を見越して、材料を買いだめし、800ドル相当の小麦粉を購入することにしました。彼女の事業の税率は35%です。彼女の最初の出費はいくらですか?

回答

最初のステップは、次の番号を識別することです。

固定資本投資= 5,000ドル

運転資本投資= 800ドル

残存価額= 1,500ドル

簿価= $ 1,000

税率= 35%

次に、数式に数値を入力できます。

したがって、初期費用は$ 4,475です。すべての情報があれば、ジェーンはプロジェクトのNPVおよびその他のメトリックの計算に進むことができます。その後、彼女はこのプロジェクトを進めるかどうかについて情報に基づいた決定を下すことができます。

その他のリソース

財務の初期支出計算の説明を読んでいただきありがとうございます。Financeは、Financial Modeling&Valuation Analyst(FMVA)™FMVA®認定を提供しています。キャリアを次のレベルに引き上げたいと考えている人のために、Amazon、JP Morgan、Ferrari認定プログラムなどの企業で働く350,600人以上の学生に参加してください。関連トピックの詳細については、次の財務リソースを確認してください。

- 内部収益率(IRR)内部収益率(IRR)内部収益率(IRR)は、プロジェクトの正味現在価値(NPV)をゼロにする割引率です。言い換えれば、プロジェクトまたは投資で得られるのは、期待される複合年間収益率です。

- 回収期間回収期間回収期間は、企業が投資を回収するのにかかる時間を示します。

- 等価年間年金(EAA)等価年間年金(EAA)等価年間年金(またはEAA)は、さまざまな寿命のプロジェクトを評価する方法です。NPV、IRR、回収期間などの従来のプロジェクトの収益性指標は、プロジェクトが全体的にどの程度実行可能であるかについて非常に貴重な視点を提供します。EEAは、プロジェクトの財務効率を判断するために使用される指標です。

- DCFモデルテンプレートDCFモデルテンプレートこのDCFモデルテンプレートは、さまざまな仮定を使用して独自の割引キャッシュフローモデルを構築するための基盤を提供します。DCFステップ1–予測の作成DCFモデルプロセスの最初のステップは、ビジネスがどのように実行されるかについての仮定に基づいて、3つの財務諸表の予測を作成することです。